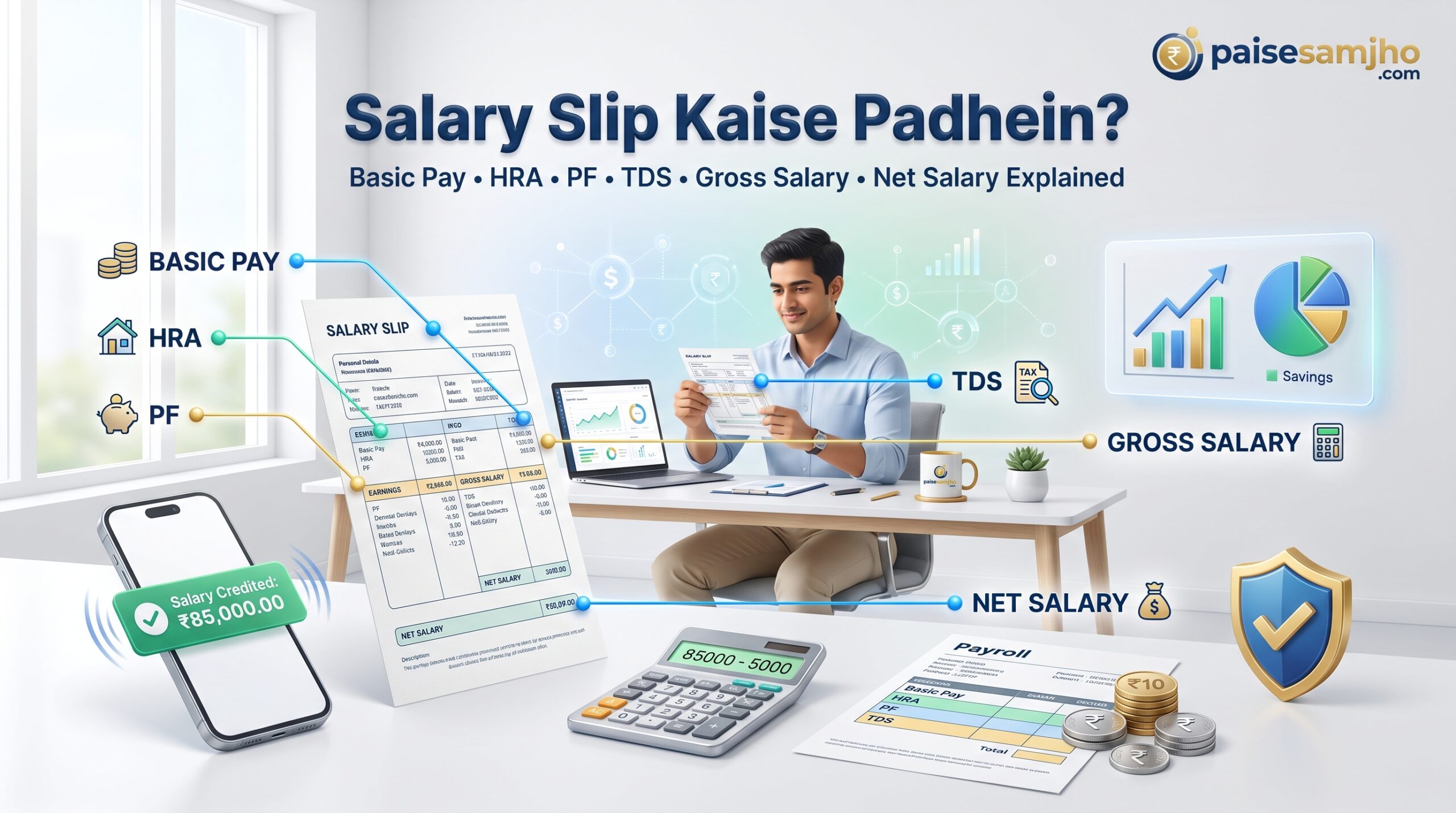

Salary Slip Kaise Padhein l How to Read Salary Slip

Salary Slip Kaise Padhein- आपके phone पर हर महीने एक message आता है —”Your salary has been credited.”और आप खुश हो जाते हैं। लेकिन क्या आपने कभी अपनी salary slip खोलकर ध्यान से देखी है? ज़्यादातर लोग सिर्फ एक number देखते हैं — net salary — और बाकी सब ignore कर देते हैं। लेकिन उस slip में बहुत कुछ छुपा होता है।

Basic Pay, HRA, PF, TDS, Gross Salary, Net Salary, Special Allowance — यह सब क्या होता है? क्यों होता है? और आपकी जेब पर इसका क्या असर पड़ता है? सच बात यह है कि जो लोग अपनी salary slip समझते हैं — वो ज़्यादा smartly tax बचाते हैं, better negotiate करते हैं, और अपने पैसे को ज़्यादा समझदारी से manage करते हैं। और जो नहीं समझते — वो हर महीने बस account balance देखकर संतुष्ट हो जाते हैं, आज इस post में हम आपकी salary slip की हर एक line का मतलब बताएंगे — बिल्कुल simple भाषा में।

Salary Slip Kya Hoti Hai — Pehle Yeh Samjhein

salary slip — जिसे pay slip भी कहते हैं — एक official document होता है जो आपकी company हर महीने देती है। इसमें लिखा होता है कि आपको कितना पैसा मिला, कितना काटा गया, और क्यों काटा गया।

यह document सिर्फ information के लिए नहीं है। salary slip आपके काम आती है: जब आप loan apply करते हैं। जब आप credit card के लिए apply करते हैं। जब नई job के लिए interview देते हैं। जब ITR file करते हैं। इसलिए इसे समझना ज़रूरी है — सिर्फ curious होने के लिए नहीं, बल्कि financially smart होने के लिए।

Salary Slip के दो Main हिस्से

हर salary slip मुख्यतः दो हिस्सों में बंटी होती है:

Earnings — वो सब कुछ जो आपको मिलता है। जैसे Basic Pay, HRA, Special Allowance।

Deductions — वो सब कुछ जो आपकी salary में से कटता है। जैसे PF, TDS, Professional Tax।

Gross Salary = सारी earnings जोड़ने के बाद का total।

Net Salary = Gross Salary में से सारी deductions घटाने के बाद जो बचता है — यही आपके account में आता है।

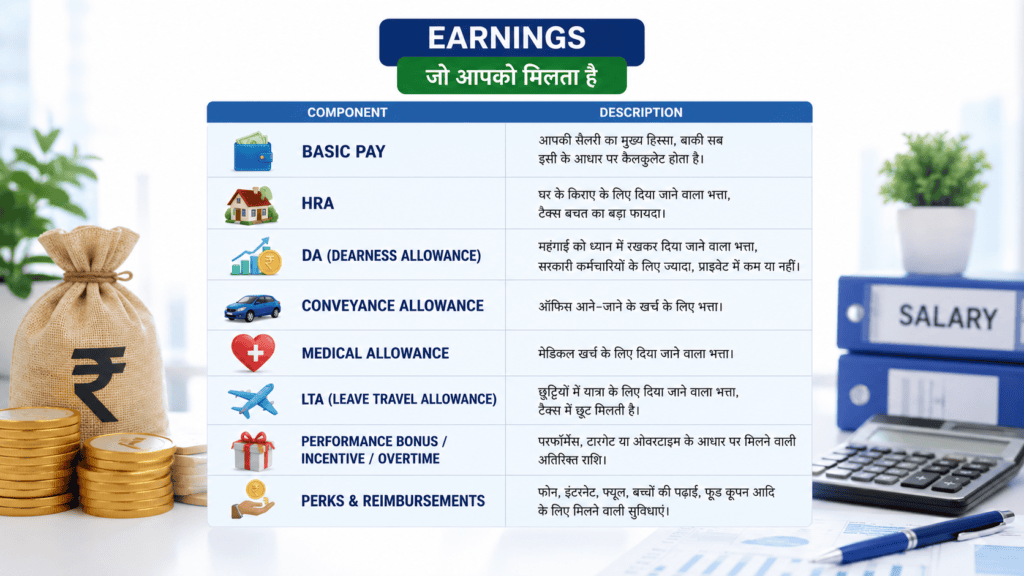

Earnings — जो आपको मिलता है

Basic Pay

यह आपकी salary का सबसे important हिस्सा है। बाकी सब allowances इसी के base पर calculate होते हैं। आमतौर पर Basic Pay आपकी CTC का 40–50% होता है। एक बात याद रखें — जितना ज़्यादा Basic Pay, उतना ज़्यादा PF कटेगा। और उतना ज़्यादा tax भी लग सकता है। इसलिए कुछ companies जानबूझकर Basic Pay कम रखती हैं।

HRA — House Rent Allowance

यह allowance आपके घर के किराए के लिए दिया जाता है। HRA का सबसे बड़ा फायदा यह है कि अगर आप किराए के घर में रहते हैं — तो आप HRA पर tax exemption claim कर सकते हैं लेकिन अगर आप अपने घर में रहते हैं — तो पूरा HRA taxable होगा। इसलिए जब भी नई job join करें — HR से ज़रूर पूछें कि HRA कितना है और किस base पर calculate हो रहा है।

DA — Dearness Allowance

यह allowance inflation को compensate करने के लिए दिया जाता है — मतलब जैसे-जैसे महंगाई बढ़ती है, वैसे-वैसे DA बढ़ता है।

Government Employees के लिए:

DA सरकारी कर्मचारियों की salary का एक बड़ा हिस्सा होता है। यह Basic Pay के percentage के रूप में दिया जाता है और हर 6 महीने में — January और July में — government इसे revise करती है।

Private Sector Employees के लिए:

ज़्यादातर private companies DA नहीं देतीं — या बहुत कम देती हैं। कुछ manufacturing companies और PSUs ज़रूर DA देती हैं। अगर आपकी salary slip में DA है — तो यह पूरी तरह taxable होता है। DA पर कोई exemption नहीं मिलती।

DA का एक और important role:

HRA calculate करते वक्त — government employees के case में — HRA, Basic Pay + DA के percentage पर calculate होता है। इसलिए DA जितना ज़्यादा, HRA उतना ज़्यादा। Private sector में HRA सिर्फ Basic Pay पर calculate होता है।

Conveyance Allowance

यह आपके office आने-जाने के खर्च के लिए दिया जाता है। पहले इस पर ₹1,600 प्रति महीने तक की tax exemption मिलती थी। लेकिन अब new tax regime में यह standard deduction में merge हो गया है। Old tax regime में अभी भी conveyance allowance पर limited exemption claim की जा सकती है — HR से confirm करें।

Medical Allowance

यह आपके medical expenses के लिए दिया जाता है। Old tax regime में ₹15,000 सालाना तक medical allowance tax-free था — लेकिन इसके लिए medical bills submit करने होते थे। New tax regime में medical allowance और conveyance allowance दोनों को मिलाकर ₹50,000 की standard deduction दी जाती है — बिना कोई bill दिए।

LTA — Leave Travel Allowance

यह allowance आपकी travel के लिए दिया जाता है — जब आप छुट्टी पर जाते हैं। LTA पर tax exemption मिलती है — लेकिन सिर्फ India के अंदर travel पर। और यह exemption 4 साल के block में सिर्फ 2 बार claim की जा सकती है। LTA claim करने के लिए travel tickets और boarding passes submit करने होते हैं। New Tax Regime में LTA exemption नहीं मिलती।

Performance Bonus, Incentive aur Overtime

यह तीनों components आपकी variable earnings के अंतर्गत आते हैं — मतलब यह हर महीने guaranteed नहीं होते।

Performance Bonus आपकी annual या quarterly performance के आधार पर मिलता है। कुछ companies इसे appraisal cycle के बाद देती हैं, कुछ festival season में — जैसे Diwali bonus।

Incentive mostly sales और target-based jobs में मिलता है। जितना ज़्यादा target achieve करो, उतना ज़्यादा incentive। यह monthly भी हो सकता है और quarterly भी।

Overtime उन employees को मिलता है जो अपनी fixed working hours से ज़्यादा काम करते हैं — यह manufacturing, factory, और field jobs में ज़्यादा common है।

तीनों के बारे में एक important बात:

यह तीनों पूरी तरह taxable होते हैं। जिस महीने यह आपकी salary में add होते हैं — उस महीने TDS ज़्यादा कट सकता है। इसलिए bonus मिलने वाले महीने में salary slip ज़रूर check करें।

Perks aur Reimbursements

Telephone / Internet Allowance

यह आपके monthly phone bill या internet bill के लिए दिया जाता है। यह पूरी तरह tax-free नहीं होता — लेकिन actual bill submit करने पर उतनी amount tax-free हो जाती है। बिना bill के यह पूरा taxable है।

Fuel Allowance

जो employees official काम के लिए अपनी car use करते हैं उन्हें यह मिलता है। Fuel bills submit करने पर tax benefit मिलता है। लेकिन अगर company car provide करती है — तो यह perquisite माना जाता है और उस पर अलग तरह से tax लगता है।

Uniform Allowance

जिन jobs में specific uniform पहनना ज़रूरी है — जैसे airlines, hospitals, security — उनमें यह allowance दिया जाता है। यह पूरी तरह tax-free होता है — लेकिन सिर्फ तभी जब uniform genuinely work के लिए हो।

Children Education Allowance

यह allowance बच्चों की पढ़ाई के लिए दिया जाता है। Maximum ₹100 प्रति बच्चे प्रति महीने — यानी ₹1,200 सालाना — tax-free होता है। यह सिर्फ 2 बच्चों तक के लिए claim किया जा सकता है।

Food Coupon / Sodexo / Meal Card

यह बहुत सी companies देती हैं — और यह सबसे underrated tax benefit है। ₹2,200 प्रति महीने तक के food coupons या meal card पूरी तरह tax-free होते हैं — यानी सालाना ₹26,400 tax-free।

इन सभी perks पर tax benefit सिर्फ old tax regime में मिलता है। New tax regime में यह सब taxable हो जाते हैं।

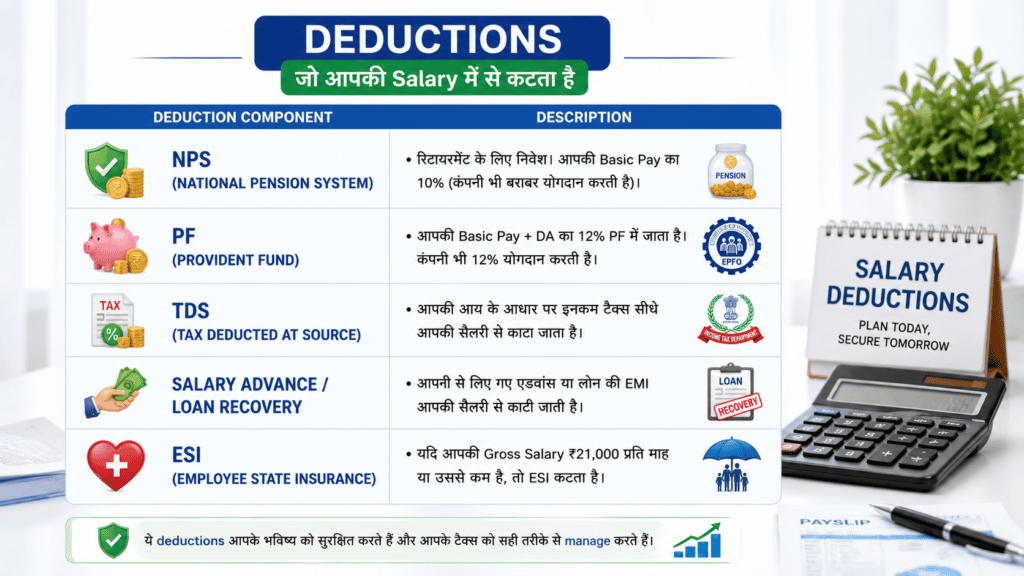

Deductions — जो आपकी Salary में से कटता है

NPS — National Pension System

यह एक voluntary retirement savings scheme है जो government ने launch की है — लेकिन कुछ companies इसे compulsory भी बनाती हैं। NPS में contribution कैसे होता है: अगर आपकी company NPS offer करती है — तो आपकी Basic Pay का 10% आपकी तरफ से NPS में जाता है। और company भी 10% अपनी तरफ से contribute करती है। Government employees के लिए यह 14% employer contribution होता है।

NPS के tax benefits — और यहीं इसकी असली ताकत है: पहला — Section 80C के under ₹1.5 लाख तक deduction। दूसरा — Section 80CCD(1B) के under ₹50,000 extra deduction — यह 80C से बिल्कुल अलग है। मतलब कुल ₹2 लाख तक tax benefit सिर्फ NPS से। तीसरा — employer का NPS contribution Section 80CCD(2) के under अलग से tax-free — और यह benefit new tax regime में भी मिलता है।

NPS और PF में फर्क: PF में पैसा relatively safe और fixed return पर जाता है। NPS में पैसा market-linked होता है — equity और debt का mix। इसलिए returns ज़्यादा हो सकते हैं लेकिन risk भी है।

Withdrawal rules: 60 साल की उम्र पर NPS mature होता है। उस वक्त 60% amount एकमुश्त निकाल सकते हैं — यह tax-free है। बाकी 40% से annuity लेनी होती है — जो monthly pension की तरह मिलती है। एक important बात: अगर आपकी salary slip में NPS deduction नहीं है — लेकिन आप NPS का tax benefit लेना चाहते हैं — तो आप खुद eNPS portal पर जाकर account खोल सकते हैं और voluntarily contribute कर सकते हैं।

PF — Provident Fund

यह आपकी salary का सबसे important deduction है — और सबसे फायदेमंद भी। आपकी Basic Pay + DA का 12% हर महीने PF में जाता है। और आपकी company भी उतना ही — यानी 12% — अपनी तरफ से contribute करती है। लेकिन एक बात जान लीजिए — company के 12% में से पूरा PF में नहीं जाता। Company के contribution का 8.33% EPS — Employee Pension Scheme — में जाता है और बाकी 3.67% PF में।

यह पैसा EPFO के पास जमा होता है और retire होने पर, या job छोड़ने पर मिलता है। PF पर currently 8.25% annual interest मिलता है — और यह पूरी तरह tax-free होता है। PF के तीन बड़े फायदे:पहला — यह एक forced savings है। चाहो या न चाहो, हर महीने पैसा जमा होता रहता है। दूसरा — company भी उतना ही contribute करती है — यह essentially free money है। तीसरा — Section 80C के under ₹1.5 लाख तक PF contribution tax deductible है — old tax regime में। एक important बात:अगर आपकी company 20 या उससे ज़्यादा employees वाली है — तो PF deduction आपका legal right है। अगर नहीं कट रहा — तो तुरंत HR से बात करें।

TDS — Tax Deducted at Source

यह वो tax है जो आपकी company आपकी salary में से सीधे government को दे देती है — आपकी तरफ से। TDS कितना कटेगा — यह depend करता है: आपकी total annual income पर। आपने कौन सा tax regime choose किया है — old या new। और आपने company को कितने investments declare किए हैं — जैसे PPF, LIC, home loan।

एक practical बात: हर साल January–February में आपकी company आपसे investment proof मांगती है। अगर आपने समय पर proof नहीं दिए — तो company बचे हुए महीनों में ज़्यादा TDS काट लेगी ताकि annual target पूरा हो सके। यह extra कटा हुआ TDS वापस मिल सकता है — लेकिन इसके लिए ITR file करना ज़रूरी है। Form 26AS ज़रूर check करें:यह एक document है जिसमें आपका पूरे साल का TDS record होता है। Income Tax portal पर free में देख सकते हैं। ITR file करने से पहले हमेशा यह check करें।

Salary Advance / Loan Recovery

अगर आपने company से कोई advance या loan लिया है — तो उसकी EMI भी salary slip में deduction के रूप में दिखेगी। यह deduction तब तक चलती रहेगी जब तक पूरा loan recover न हो जाए। एक ज़रूरी बात:कभी-कभी यह deduction बिना बताए शुरू हो जाती है — खासकर जब company policy के under कोई advance automatically diya gaya ho। इसलिए हर महीने अपनी salary slip में unknown deductions ज़रूर check करें।

ESI — Employee State Insurance

यह deduction सिर्फ उन employees पर लागू होता है जिनकी Gross Salary ₹21,000 प्रति महीने या उससे कम है।Employee का contribution — Gross Salary का 0.75%। Employer का contribution — Gross Salary का 3.25%।

ESI के फायदे:Medical treatment — आप और आपका पूरा परिवार ESI hospitals में free इलाज करवा सकते हैं।Maternity benefit — महिला employees को maternity leave के दौरान salary मिलती रहती है। Disability benefit — अगर काम के दौरान कोई accident हो जाए — तो financial support मिलता है। अगर आपकी Gross Salary ₹21,000 से ज़्यादा है — तो ESI नहीं कटेगा।

Difference between Gross Salary and Net Salary

यह सबसे common confusion है जो हर salaried person के मन में होती है। बहुत से लोग सोचते हैं — “मेरी salary ₹50,000 है।” लेकिन जब account में पैसा आता है — तो ₹42,000 होते हैं। बाकी ₹8,000 कहाँ गए?

यहीं से Gross aur Net salary का concept समझना ज़रूरी हो जाता है।

Gross Salary क्या होती है:

यह वो total amount है जो आपको मिलनी चाहिए थी — सारी earnings जोड़ने के बाद। Basic Pay, DA, HRA, Special Allowance, सब कुछ मिलाकर। इसमें से अभी कोई deduction नहीं हुई।

Net Salary क्या होती है:

यह वो actual amount है जो आपके bank account में आती है — Gross Salary में से सारी deductions घटाने के बाद। इसे take-home salary भी कहते हैं।

एक simple example से समझते हैं:

Basic Pay: ₹25,000

DA: ₹5,000

HRA: ₹10,000

Special Allowance: ₹7,000

Food Allowance: ₹2,200

Conveyance: ₹1,600

Gross Salary: ₹50,800

अब deductions:

PF: ₹3,000

TDS: ₹3,500

Professional Tax: ₹200

NPS: ₹2,500

Total Deductions: ₹9,200

Net Salary = ₹50,800 – ₹9,200 = ₹41,600

यही ₹41,600 आपके account में आएगा।

CTC, Gross Salary aur Net Salary — तीनों में फर्क:

CTC — Cost to Company — यह आप पर company का total खर्च है। इसमें आपकी salary के अलावा company का PF contribution, gratuity, medical insurance premium, और कभी-कभी office space का खर्च भी शामिल होता है।

एक realistic example:

CTC: ₹7,20,000 सालाना — यानी ₹60,000 प्रति महीने

इसमें से:

Company PF contribution: ₹3,000

Gratuity: ₹2,500

Medical Insurance: ₹1,500

Gross Salary: ₹53,000

Gross Salary में से:

Employee PF: ₹3,000

TDS: ₹4,200

Professional Tax: ₹200

Net Salary: ₹45,600

मतलब — ₹60,000 CTC पर ₹45,600 hand में आए।

यही वजह है कि job offer में हमेशा in-hand salary ज़रूर पूछें — सिर्फ CTC नहीं।

आपके phone पर हर महीने एक message आता है — “Your salary has been credited.” लेकिन अब सिर्फ वो message देखकर satisfy मत होइए। अगली बार जब salary आए — अपनी slip खोलिए। Basic Pay देखिए। HRA check कीजिए। Deductions समझिए। और यह calculate कीजिए कि आपका कितना पैसा tax-saving components में जा रहा है — और कितना unnecessarily tax में।

क्योंकि salary slip समझने वाले लोग: HRA exemption claim करके हज़ारों रुपए बचाते हैं। सही time पर investment declarations देकर extra TDS कटने से बचते हैं। Food allowance और telephone allowance जैसे tax-free benefits का पूरा फायदा उठाते हैं। और नई job में salary negotiate करते वक्त सिर्फ CTC नहीं — in-hand salary की बात करते हैं। यह सब कोई बड़ी financial planning नहीं है।

यह सिर्फ वो basic समझ है जो हर salaried person को होनी चाहिए — लेकिन किसी ने कभी simply नहीं समझाई।

आज से आप उन लोगों में शामिल हो गए जो अपनी salary slip पढ़ना जानते हैं।

अब बारी है उस knowledge को use करने की।

यह post सिर्फ educational purpose के लिए है। Tax rules और PF rates समय के साथ बदल सकते हैं। Latest information के लिए income tax department की official website या किसी qualified CA से सलाह लें।