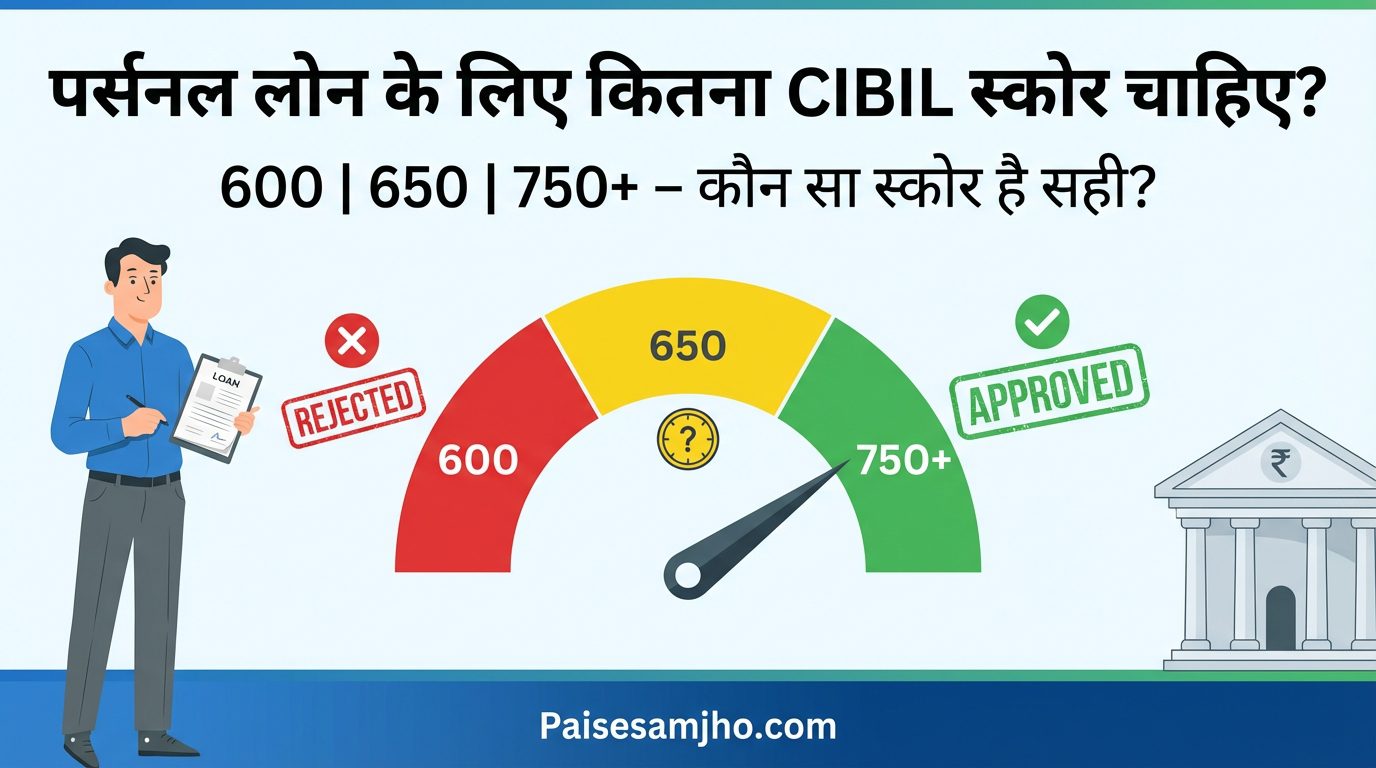

पर्सनल लोन लेने के लिए कितना CIBIL स्कोर चाहिए?

आज के समय में पर्सनल लोन लेना पहले से कहीं ज्यादा आसान हो गया है। कुछ ही मिनटों में ऑनलाइन आवेदन और जल्दी approval — लेकिन एक चीज जो सबसे ज्यादा मायने रखती है, वह है आपका CIBIL स्कोर। अक्सर लोगों के मन में सवाल होता है — क्या 600 स्कोर पर लोन मिलेगा? क्या 750 जरूरी है? क्या कम स्कोर होने पर भी Personal Loan मिल सकता है?

सच्चाई यह है कि पर्सनल लोन unsecured loan होता है, यानी बैंक बिना किसी गारंटी के पैसा देते हैं। इसलिए वे सबसे पहले आपके credit behavior को देखते हैं — और यही काम करता है आपका CIBIL score। इस गाइड में हम विस्तार से समझेंगे कि पर्सनल लोन लेने के लिए कितना CIBIL स्कोर सही माना जाता है, किस स्कोर पर approval के chances ज्यादा होते हैं, और कम स्कोर होने पर आप क्या कर सकते

CIBIL Score क्या है और कैसे काम करता है?

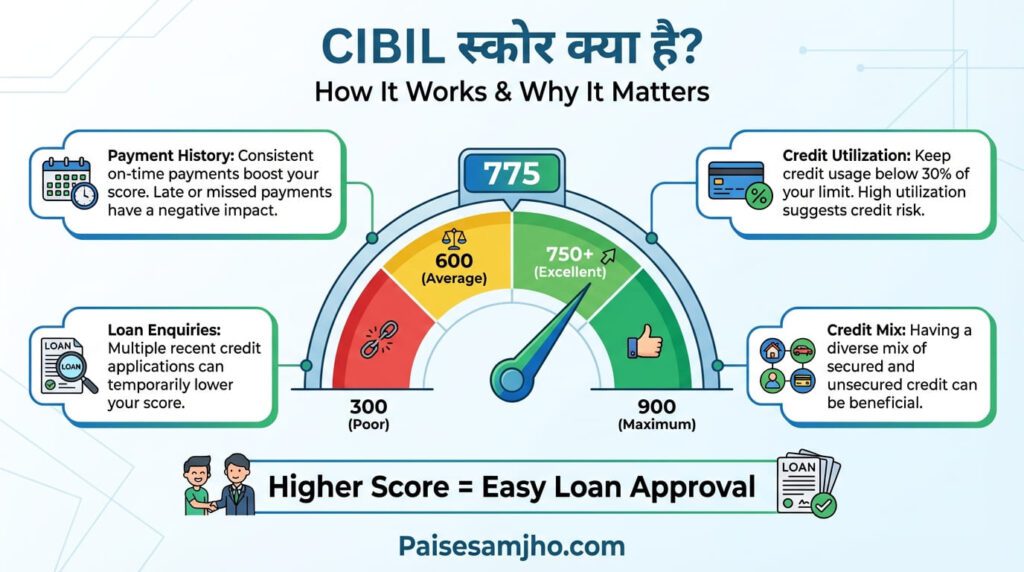

CIBIL Score एक 3 अंकों का नंबर होता है, जो आमतौर पर 300 से 900 के बीच होता है। यह आपके credit history का सारांश होता है और यह दिखाता है कि आपने पहले लिए गए लोन या क्रेडिट कार्ड का भुगतान कितनी जिम्मेदारी से किया है। जितना ज्यादा स्कोर, उतना कम जोखिम — और बैंक के लिए आप उतने भरोसेमंद borrower माने जाते हैं। यह स्कोर आपकी credit report के आधार पर तैयार किया जाता है, जिसमें आपकी पुरानी और वर्तमान लोन जानकारी, EMI भुगतान का रिकॉर्ड, क्रेडिट कार्ड उपयोग, outstanding balance और loan enquiries शामिल होते हैं।

अगर आपने हमेशा समय पर भुगतान किया है और अपनी credit limit का संतुलित उपयोग किया है, तो आपका स्कोर मजबूत रहता है। लेकिन अगर आपने EMI या credit card bill देर से भरे हैं या default किया है, तो स्कोर गिर सकता है।बैंक और NBFC पर्सनल लोन देते समय इस स्कोर को एक risk indicator की तरह इस्तेमाल करते हैं। चूंकि पर्सनल लोन बिना किसी गारंटी (unsecured) के दिया जाता है, इसलिए lender यह देखना चाहता है कि आप पैसा लौटाने में कितने भरोसेमंद हैं।

आपका क्रेडिट स्कोर कम क्यों है? क्रेडिट स्कोर कैसे सुधारें?

पर्सनल लोन लेने के लिए कितना CIBIL स्कोर चाहिए?

पर्सनल लोन approval में CIBIL Score एक बहुत बड़ा factor माना जाता है। अलग-अलग बैंक और NBFCs का अपना criteria होता है, लेकिन आम तौर पर यह देखा जाता है कि आपका score जितना ज्यादा होगा, लोन मिलने की संभावना उतनी ही बेहतर और interest rate उतना ही कम होगा।

सामान्य तौर पर CIBIL Score की आवश्यकता

- 👉 750 या उससे ऊपर (Excellent) – यह वह स्कोर है जिसे अधिकतर बैंक और NBFCs पसंद करते हैं। इस श्रेणी में पर्सनल लोन के approval के सबसे अच्छे chances मिलते हैं, साथ ही कम ब्याज दर और बेहतर loan terms भी मिल सकती हैं।

- 👉 700 – 749 (Good) – यह score भी strong माना जाता है। ज्यादातर traditional banks (जैसे SBI, HDFC, ICICI) इसे स्वीकार करते हैं, हालांकि interest rate थोड़ा ज्यादा हो सकता है।

- 👉 650 – 699 (Average) – इस रेंज में loan मिलना संभव है, लेकिन कुछ lenders additional verification मांग सकते हैं या interest rate higher रख सकते हैं। कुछ NBFCs भी इस रेंज को स्वीकार करते हैं अगर income अच्छा हो।

- 👉 600 – 649 (Low) – इस स्कोर रेंज (600–649) में पर्सनल लोन का approval मिलना मुश्किल हो सकता है, क्योंकि बैंक ऐसे applicants को comparatively higher risk category में रखते हैं। हालांकि, कुछ NBFCs और fintech lenders छोटे amount के loans देने पर विचार कर सकते हैं, लेकिन ऐसे मामलों में ब्याज दर (interest rate) सामान्य से काफी अधिक हो सकती है और loan terms भी कम favorable हो सकते हैं।

- 👉 Below 600 (Very Low) – यह स्कोर risky माना जाता है, इसलिए अधिकांश बैंक इस श्रेणी में loan approval नहीं देते। कुछ digital lenders या NBFCs कम रकम के लिए consider कर सकते हैं, लेकिन strict terms और high interest हो सकता है।

Banks और NBFCs का व्यवहार

पर्सनल लोन के लिए हर lender की अपनी eligibility policy होती है, लेकिन CIBIL score एक मुख्य factor रहता है।

Traditional Banks

जैसे State Bank of India, HDFC Bank, और ICICI Bank आमतौर पर 700+ से 750+ CIBIL score को prefer करते हैं। 750+ score पर approval chances ज्यादा और interest rate कम मिल सकता है। 700–749 score पर भी loan मिल सकता है, लेकिन terms थोड़ी अलग हो सकती हैं।

NBFCs

जैसे Bajaj Finserv और Hero FinCorp थोड़े flexible होते हैं। कई मामलों में 650+ score पर भी loan consider किया जा सकता है। लेकिन Interest rate बैंक की तुलना में थोड़ा ज्यादा हो सकता है।

Kotak Mahindra Bank

Kotak Mahindra Bank आमतौर पर 685+ score को acceptable मानता है, साथ में income stability भी देखता है।

Fintech / Digital Lenders

कुछ digital platforms 630+ score पर भी loan offer कर सकते हैं, खासकर अगर income stable हो। लेकिन ऐसे cases में interest rate और processing terms सख्त हो सकते हैं।

कम CIBIL स्कोर पर पर्सनल लोन कैसे लें?

अगर आपका CIBIL score 650 से कम है, तो घबराने की जरूरत नहीं है। Loan मिलना मुश्किल जरूर हो सकता है, लेकिन नामुमकिन नहीं। सही strategy अपनाकर आप approval के chances बढ़ा सकते हैं।

1️⃣ NBFCs और Fintech Lenders को Target करें

Traditional banks जैसे State Bank of India या HDFC Bank low score पर strict हो सकते हैं। लेकिन NBFCs जैसे Bajaj Finserv या digital lenders ज्यादा flexible होते हैं। हालांकि इनका interest rate थोड़ा ज्यादा हो सकता है।

2️⃣ Small Loan Amount के लिए Apply करें

कम रकम (₹50,000–₹1,00,000 जैसे) के लिए apply करने पर approval chances ज्यादा होते हैं, क्योंकि lender का risk कम होता है।

3️⃣ Co-Applicant या Guarantor जोड़ें

अगर आपके परिवार में किसी का CIBIL score अच्छा है, तो उन्हें co-applicant बनाने से approval की संभावना बढ़ जाती है।

4️⃣ Stable Income Proof दिखाएं

Low score के बावजूद अगर आपकी salary regular है और bank statements strong हैं, तो lender consider कर सकता है।

5️⃣ Existing Dues पहले Clear करें

अगर credit card outstanding या EMI delay है, तो पहले उसे clear करें। इससे आपका score धीरे-धीरे improve होगा और आपके approval chances बेहतर होंगे।

6️⃣ Secured Loan Option सोचें

अगर personal loan नहीं मिल रहा, तो gold loan या FD against loan जैसे secured options consider कर सकते हैं — यहाँ approval आसान होता है क्योंकि आपके lender के पास security होती है।

CIBIL Score Interest Rate को कैसे प्रभावित करता है?

CIBIL score सीधे तौर पर यह तय करता है कि आपको पर्सनल लोन किस ब्याज दर (Interest Rate) पर मिलेगा। जब आप किसी बैंक या NBFC से लोन के लिए आवेदन करते हैं, तो lender सबसे पहले आपका credit score चेक करता है ताकि यह समझ सके कि आप कितने “creditworthy” हैं। उच्च CIBIL score यह संकेत देता है कि आपने पहले अपने loans और credit card payments समय पर चुकाए हैं, इसलिए lender को कम जोखिम महसूस होता है। ऐसे में आपको कम ब्याज दर, बेहतर repayment terms और कभी-कभी ज्यादा loan amount भी मिल सकता है।

इसके विपरीत, अगर आपका CIBIL score कम है, तो lender आपको high-risk borrower मान सकता है। इस स्थिति में या तो लोन reject हो सकता है, या फिर मंजूरी मिलने पर ब्याज दर ज्यादा रखी जाती है ताकि lender अपने जोखिम की भरपाई कर सके। उदाहरण के लिए, 750+ score वाले व्यक्ति को जिस दर पर loan मिल सकता है, वही loan 650 score वाले व्यक्ति को 2–5% तक ज्यादा interest rate पर मिल सकता है (exact दर lender की policy पर निर्भर करती है)। इसलिए एक अच्छा CIBIL score न केवल approval आसान बनाता है, बल्कि आपकी कुल EMI और कुल चुकाई जाने वाली राशि भी कम कर सकता है।

Important Smart Tips (ज़रूरी समझदार सुझाव)

- Loan लेने से पहले CIBIL Score चेक करें: Official source जैसे TransUnion CIBIL से अपना score देखें ताकि surprise rejection से बच सकें।

- 750+ Score Target रखे: 750 या उससे ऊपर का score आपको बेहतर interest rate और faster approval दिला सकता है।

- Multiple Loan Applications एक साथ न करें: बार-बार enquiry होने से score गिर सकता है और lenders आपको credit-hungry समझ सकते हैं।

- Credit Utilization 30% से कम रखें: अगर आपके credit card की limit ₹1,00,000 है, तो कोशिश करें कि outstanding ₹30,000 से ज्यादा न जाए।

- EMI और Credit Card Bill हमेशा समय पर भरें: Payment history आपके score का सबसे बड़ा factor है।

- Loan Terms ध्यान से पढ़ें: Interest rate के अलावा processing fee, foreclosure charges और hidden fees भी check करें।

- Small Loan से Credit Build करें: अगर score कम है, तो छोटा loan या secured credit लेकर समय पर repay करें — इससे score improve होगा।

- Emergency Fund बनाए रखें: 3–6 महीने का expense अलग रखने से future EMI miss होने का risk कम होता है।

निष्कर्ष (Conclusion)

पर्सनल लोन लेने के लिए CIBIL score एक बेहद महत्वपूर्ण भूमिका निभाता है। 750+ score होने पर approval के chances बढ़ जाते हैं और आपको कम ब्याज दर पर लोन मिल सकता है। वहीं कम score होने पर व्याज दर ज्यादा हो सकता है या लोन मिलना मुश्किल हो सकता है। इसलिए लोन apply करने से पहले अपना credit score check करना और उसे बेहतर बनाने पर ध्यान देना समझदारी भरा कदम है। सही planning, timely payments और disciplined credit behavior से आप न केवल लोन आसानी से पा सकते हैं, बल्कि long-term financial stability भी बना सकते हैं।

यह लेख केवल सामान्य जानकारी और शैक्षिक उद्देश्य के लिए है। अलग-अलग बैंक, NBFC और fintech lenders की eligibility criteria, interest rate और approval policies अलग हो सकती हैं। लोन लेने से पहले संबंधित lender की official website या customer support से updated जानकारी अवश्य जांच लें।

अगर आपको यह जानकारी उपयोगी लगी, तो इसे अपने दोस्तों और परिवार के साथ जरूर शेयर करें। और ऐसे ही आसान भाषा में finance से जुड़ी जरूरी जानकारी के लिए जुड़े रहें: Paisesamjho.com 💡