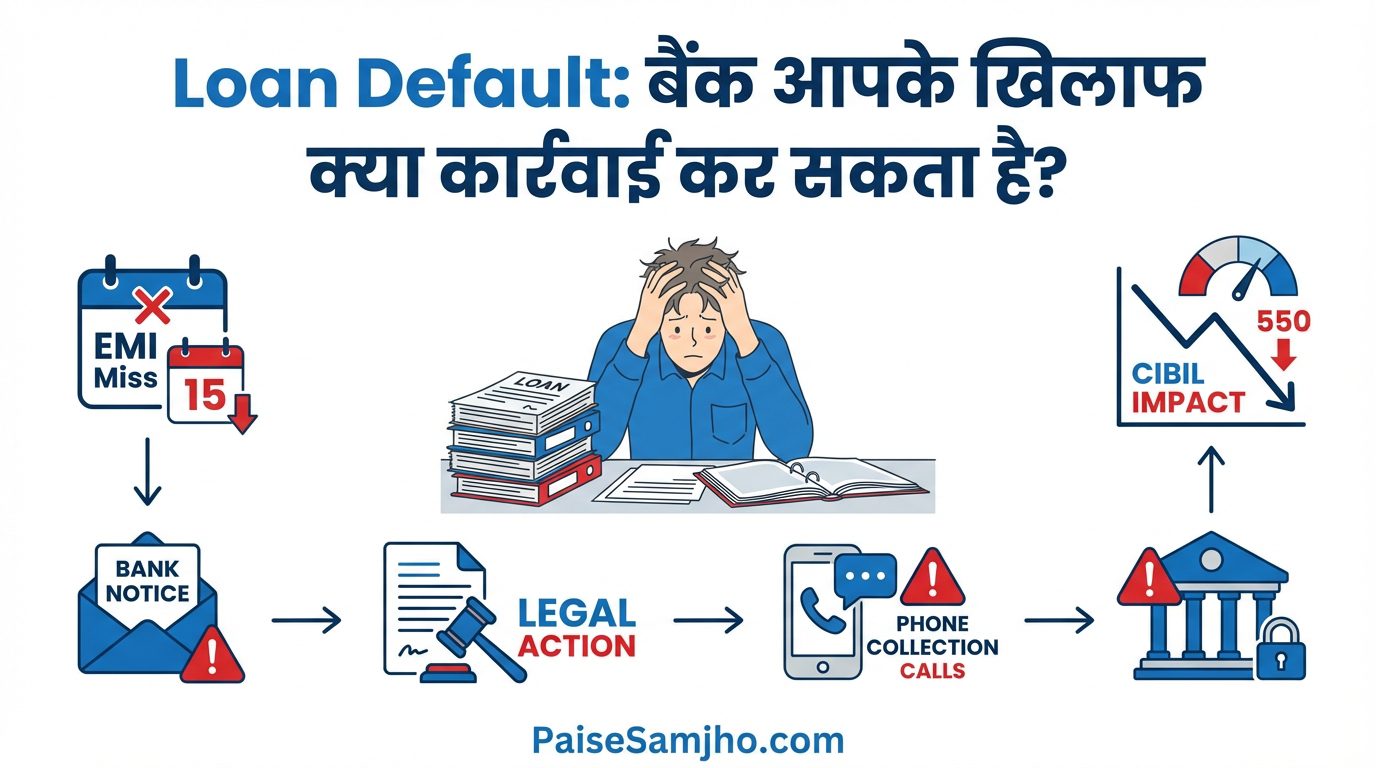

Loan Default: बैंक आपके खिलाफ क्या कार्रवाई कर सकता है? पूरी जानकारी

कभी-कभी आर्थिक समस्याओं के कारण लोग अपनी loan की EMI समय पर नहीं भर पाते। ऐसे में सबसे बड़ा सवाल यह होता है कि Loan Default होने पर bank क्या कर सकता है? क्या bank तुरंत legal action ले सकता है, police भेज सकता है या आपकी property जब्त कर सकता है?

असल में, banks loan default के मामलों में एक fixed process और timeline follow करते हैं। एक EMI miss होने के बाद तुरंत कोई बड़ा action नहीं लिया जाता। पहले bank reminders और follow-ups करता है, और अगर लगातार कई EMI unpaid रहती हैं, तब account को अलग-अलग stages जैसे SMA और NPA में classify किया जाता है।

इस article में हम आसान भाषा में समझेंगे कि EMI miss होने के बाद bank क्या करता है, loan NPA कब बनता है, bank किस तरह के legal notices भेज सकता है और loan settlement जैसे विकल्प कैसे काम करते हैं। इससे आपको loan default से जुड़े rules और risks को बेहतर तरीके से समझने में मदद मिलेगी।

EMI Miss होने पर Loan Default की शुरुआत

किसी loan की एक EMI miss होने का मतलब यह नहीं होता कि तुरंत legal action शुरू हो जाएगा। अक्सर ऐसा तकनीकी कारणों या अस्थायी financial problem की वजह से भी हो सकता है, इसलिए banks शुरुआत में केवल reminder और follow-up करते हैं। आमतौर पर EMI miss होने के बाद bank सबसे पहले SMS, email या phone call के जरिए borrower को inform करता है कि payment due है। कई बार यह सिर्फ एक reminder होता है ताकि अगर payment किसी technical issue या bank balance की कमी की वजह से fail हुई हो, तो borrower उसे जल्दी से clear कर सके।

अगर EMI समय पर जमा कर दी जाती है, तो मामला वहीं खत्म हो जाता है। लेकिन अगर payment लगातार delay होती रहती है, तो bank account को special categories जैसे SMA (Special Mention Account) में डाल सकता है और follow-up थोड़ा ज्यादा सख्त हो सकता है। इसलिए अगर किसी कारण से EMI miss हो जाए, तो सबसे अच्छा कदम यह होता है कि bank से तुरंत contact करें और payment clear करने की कोशिश करें, ताकि आगे की complications से बचा जा सके।

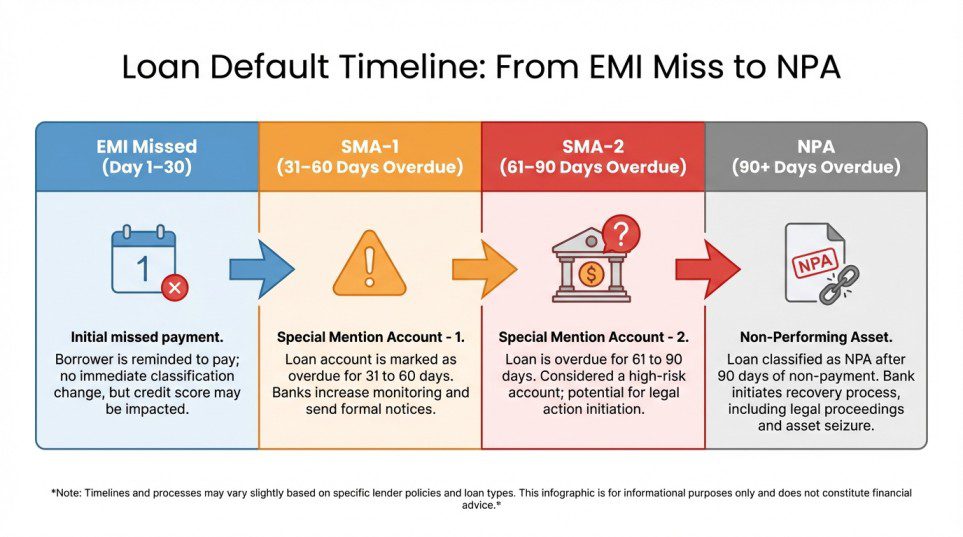

Loan Default Timeline: SMA से NPA तक

जब कोई borrower लगातार EMI नहीं भरता, तो bank loan account को अलग-अलग stages में classify करता है। इस classification से यह तय होता है कि bank आगे क्या action ले सकता है। नीचे loan default की सामान्य timeline दी गई है:

| Stage | Meaning | Bank क्या करता है |

| SMA-0 | पहली EMI miss | Bank reminder SMS या call करता है |

| SMA-1 | लगातार दूसरी EMI miss | Follow-up calls और reminders बढ़ जाते हैं |

| SMA-2 | लगातार तीसरी EMI miss | Bank recovery team active हो सकती है |

| NPA (Non-Performing Asset) | 90 दिन तक EMI unpaid | Bank legal recovery process शुरू कर सकता है |

SMA (Special Mention Account) क्या होता है?

SMA का मतलब Special Mention Account होता है। यह वह stage होती है जब loan account में payment delay होने लगता है, लेकिन अभी उसे NPA घोषित नहीं किया गया होता, है, Banks SMA classification का उपयोग इसलिए करते हैं ताकि risk वाले loan accounts को पहले ही identify किया जा सके।

Bank Recovery Calls और Pressure Tactics

जब कोई उधारकर्ता लगातार EMI नहीं भरता और लोन SMA या NPA स्टेज की ओर बढ़ने लगता है, तब बैंक अपनी रिकवरी प्रक्रिया तेज कर देता है। इस दौरान बैंक या उसकी ओर से नियुक्त Recovery Agents उधारकर्ता से संपर्क करके भुगतान कराने की कोशिश करते हैं। इसे आम तौर पर Recovery Calls और Pressure Tactics कहा जाता है। नीचे समझते हैं कि बैंक इस चरण में क्या-क्या कदम उठा सकता है।

1. लगातार Reminder Calls:

सबसे पहला कदम होता है Reminder Calls।

- बैंक के कॉल सेंटर से नियमित फोन कॉल आते हैं

- आपको SMS और ईमेल के जरिए भी भुगतान की याद दिलाई जाती है

- कॉल में EMI की राशि, लेट फीस और भुगतान की अंतिम तारीख बताई जाती है

इस स्टेज पर बैंक का उद्देश्य सिर्फ आपको EMI भरने के लिए याद दिलाना होता है।

2. Recovery Agents का संपर्क

अगर कई बार कॉल के बाद भी भुगतान नहीं होता, तो बैंक Recovery Agents को नियुक्त कर सकता है।

- फोन करके भुगतान के लिए दबाव बना सकते हैं

- आपके घर या ऑफिस आकर बात कर सकते हैं

- आपको लोन सेटलमेंट या भुगतान का विकल्प दे सकते हैं

लेकिन ध्यान रखें कि एजेंट को कानून के दायरे में रहकर ही काम करना होता है।

3. Settlement या Restructuring का ऑफर

कई बार बैंक उधारकर्ता की स्थिति को देखते हुए कुछ विकल्प भी देता है:

- Loan Restructuring – EMI कम करके अवधि बढ़ाना

- Partial Payment Plan – कुछ रकम अभी और बाकी बाद में

- One Time Settlement (OTS) – एक तय राशि देकर लोन बंद करना

ये विकल्प आम तौर पर तब दिए जाते हैं जब बैंक को लगता है कि पूरा पैसा वापस मिलना मुश्किल हो सकता है।

4. Legal Warning Calls

अगर उधारकर्ता लगातार भुगतान से बचता है, तो बैंक Legal Notice की चेतावनी देना शुरू कर देता है। इसमें बताया जाता है कि:

- लोन अकाउंट NPA घोषित हो सकता है

- आपके खिलाफ कानूनी कार्रवाई हो सकती है

- गिरवी रखी संपत्ति (जैसे घर या गाड़ी) जब्त की जा सकती है

यह बैंक का संकेत होता है कि मामला अब रिकवरी से कानूनी प्रक्रिया की ओर बढ़ रहा है।

5. Borrower के अधिकार (बहुत महत्वपूर्ण)

Recovery Calls के दौरान उधारकर्ता के भी कुछ अधिकार होते हैं:

- एजेंट सुबह 8 बजे से पहले और शाम 7 बजे के बाद कॉल नहीं कर सकता

- एजेंट गाली-गलौज, धमकी या सार्वजनिक शर्मिंदा नहीं कर सकता

- एजेंट को अपनी पहचान और बैंक का नाम बताना जरूरी है

अगर कोई एजेंट नियम तोड़ता है, तो आप बैंक या बैंकिंग ओम्बुड्समैन में शिकायत कर सकते हैं।

Loan Settlement (One Time Settlement – OTS)

Loan Settlement, जिसे One Time Settlement (OTS) भी कहा जाता है, वह process है जिसमें borrower और bank के बीच एक agreement होता है ताकि loan account को एक reduced lump-sum payment के साथ close किया जा सके। यह option आमतौर पर तब दिया जाता है जब borrower financial difficulties के कारण पूरा loan amount repay करने में असमर्थ होता है और loan account पहले से NPA बन चुका होता है।

इस process में bank borrower को outstanding loan amount से कम राशि में account close करने का option देता है। Borrower को एक single payment या short-term payment plan के माध्यम से तय की गई settlement amount pay करनी होती है। Settlement amount तय करते समय bank loan balance, borrower की repayment capacity और recovery chances जैसे factors को ध्यान में रखता है।

Loan settlement borrower के लिए एक practical solution हो सकता है क्योंकि इससे लंबी legal process, court cases, या asset auction जैसी situations से बचा जा सकता है। Bank के लिए भी यह एक तरीका होता है जिससे वह कम से कम कुछ amount recover कर सके, खासकर तब जब पूरा loan recover होने की संभावना कम हो।

Loan Settlement का CIBIL Score पर असर

जब कोई borrower Loan Settlement (One Time Settlement – OTS) के जरिए अपना loan close करता है, तो इसका सीधा असर उसके TransUnion CIBIL score पर पड़ता है। Settlement का मतलब होता है कि borrower ने पूरा loan repay नहीं किया, बल्कि bank के साथ agreement करके outstanding amount से कम राशि देकर account close किया है।

जब loan settle किया जाता है, तो credit report में account status “Settled” के रूप में update हो जाता है, न कि “Closed” या “Fully Paid” के रूप में। Lenders के लिए यह एक signal होता है कि borrower ने अपनी पूरी repayment obligation पूरी नहीं की। इसी वजह से CIBIL score में noticeable drop आ सकता है।

Settlement के बाद future में new loan, credit card, या higher credit limit के लिए approval पाना मुश्किल हो सकता है। Banks और financial institutions आमतौर पर settled accounts को higher risk के रूप में देखते हैं, इसलिए वे borrower की loan application को reject कर सकते हैं या फिर higher interest rate पर loan offer कर सकते हैं।

Settlement record आमतौर पर credit report में कई सालों तक दिखाई देता है, जिससे borrower की credit profile प्रभावित रहती है। हालांकि, समय के साथ और responsible credit behavior जैसे कि timely EMI payments और low credit utilization से score धीरे-धीरे improve किया जा सकता है।

इसलिए financial experts आमतौर पर सलाह देते हैं कि अगर possible हो तो loan को full payment के साथ close करना बेहतर होता है। Loan settlement को आमतौर पर तब consider किया जाता है जब borrower के पास repayment का कोई अन्य practical option नहीं बचता।

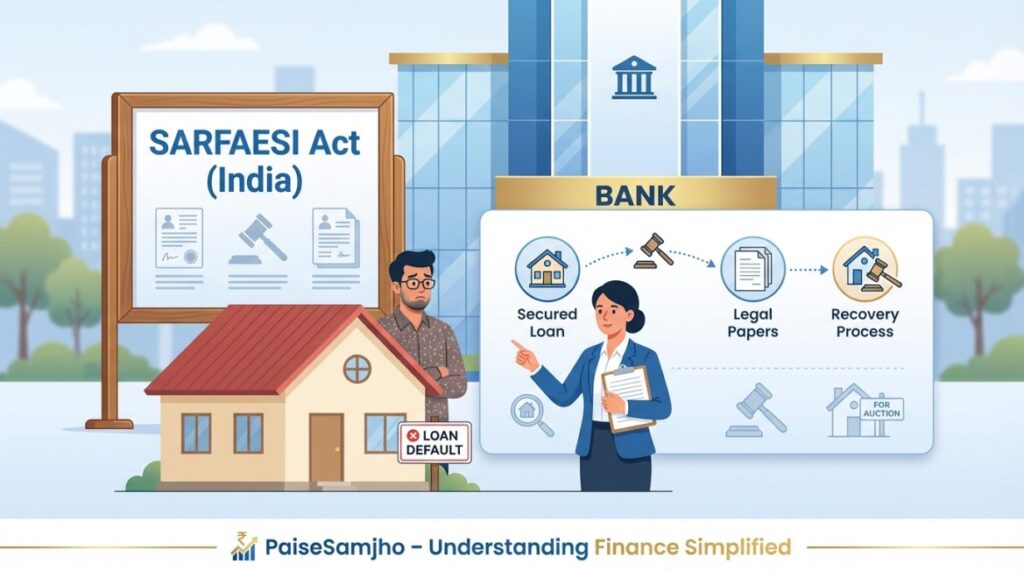

Secured Loan Default (Home Loan और Car Loan)

Secured loan वह loan होता है जिसमें borrower किसी asset को collateral (security) के रूप में bank के पास गिरवी रखता है। इसका मतलब है कि अगर borrower loan repay नहीं कर पाता, तो bank के पास उस asset को बेचकर अपना पैसा recover करने का legal अधिकार होता है। Secured loans में bank का risk comparatively कम होता है क्योंकि loan के against कोई asset security के रूप में मौजूद होता है। Home loan और car loan secured loan के सबसे common examples हैं, क्योंकि इन loans में property या vehicle bank के पास collateral के रूप में रहता है।

Home Loan Default होने पर क्या होता है?

अगर borrower home loan की EMI लगातार pay नहीं कर पाता, तो bank recovery process शुरू कर सकता है। Home loan में property bank के पास security के रूप में होती है, इसलिए default की स्थिति में bank के पास property के against action लेने का legal right होता है।

India में banks आमतौर पर SARFAESI Act, 2002 के तहत recovery action शुरू करते हैं। इस law के तहत bank borrower को legal notice भेजकर outstanding amount repay करने के लिए समय देता है। अगर borrower notice मिलने के बाद भी payment नहीं करता, तो bank property पर possession लेने की process शुरू कर सकता है।

Possession लेने के बाद bank property को auction कर सकता है ताकि loan amount recover किया जा सके। Auction से जो amount मिलता है, उससे outstanding loan balance adjust किया जाता है। अगर property की selling value loan amount से ज्यादा होती है, तो extra amount borrower को वापस किया जा सकता है। लेकिन अगर property की value loan से कम होती है, तो borrower को remaining balance amount repay करने की liability अभी भी रह सकती है।

Car Loan Default होने पर क्या होता है?

Car loan के case में vehicle bank के पास security के रूप में registered रहता है। अगर borrower EMI pay नहीं करता और loan default की स्थिति में चला जाता है, तो bank recovery process शुरू करता है। लगातार loan default होने की स्थिति में bank vehicle को repossess कर सकता है, यानी car को borrower से वापस ले सकता है। Repossession के बाद bank vehicle को auction या resale के जरिए बेच सकता है ताकि outstanding loan amount recover किया जा सके।

Auction से मिलने वाली amount से loan balance adjust किया जाता है। अगर vehicle की resale value loan amount से कम होती है, तो borrower को remaining outstanding amount repay करना पड़ सकता है। इसलिए car loan default होने पर सिर्फ vehicle खोने का risk ही नहीं होता, बल्कि borrower पर additional financial liability भी रह सकती है।

Important Smart Tips

Loan repayment से जुड़ी financial difficulties किसी के साथ भी हो सकती हैं। ऐसी situations में panic करने के बजाय सही information और smart decisions लेना बहुत जरूरी होता है। नीचे कुछ practical और important tips दिए गए हैं जो borrowers को loan default या recovery situations को बेहतर तरीके से handle करने में मदद कर सकते हैं।

Bank से Communication बंद न करें

अगर आपको EMI pay करने में difficulty हो रही है, तो bank या lender से communication बंद करना सबसे बड़ी गलती हो सकती है। हमेशा bank को अपनी financial situation के बारे में openly बताएं। कई banks genuine cases में restructuring, moratorium, या repayment plan जैसे options offer कर सकते हैं।

Har Call ya Notice को समझें

Recovery calls या legal notices को ignore करना situation को और complicated बना सकता है। अगर bank से notice या communication आता है, तो उसे ध्यान से पढ़ें और समझें। जरूरत पड़े तो financial advisor या legal expert से guidance लेना भी helpful हो सकता है।

Settlement को Last Option समझें

Loan settlement (One Time Settlement – OTS) कभी-कभी financial crisis में helpful हो सकता है, लेकिन इसे हमेशा last option के रूप में consider करना चाहिए। Settlement के बाद loan account “settled” status में report होता है, जो credit report पर negative impact डाल सकता है।

Apna Credit Score Regularly Check करें

Borrowers को समय-समय पर अपनी credit report और score check करना चाहिए। India में credit score देखने के लिए borrowers TransUnion CIBIL जैसे credit bureaus की report access कर सकते हैं। इससे आपको यह समझने में मदद मिलती है कि आपके loan accounts और repayment history का credit profile पर क्या असर पड़ रहा है।

Fake Recovery Agents से सावधान रहें

कभी-कभी borrowers को fake recovery agents या scammers भी contact कर सकते हैं। इसलिए हमेशा verify करें कि call या notice officially bank या authorized recovery agency से ही आया है। किसी भी unknown व्यक्ति को personal information या payment details देने से बचें

Financial Planning को Improve करें

Loan default से बचने का सबसे effective तरीका बेहतर financial planning है। Monthly budget बनाना, emergency fund तैयार रखना और unnecessary loans से बचना long-term financial stability के लिए बहुत जरूरी होता है। Smart financial planning से borrower future में financial stress और loan repayment problems से काफी हद तक बच सकता है।

निष्कर्ष (Conclusion)

Loan default एक serious financial situation हो सकती है, लेकिन सही information और timely action लेने से कई problems को manage किया जा सकता है। चाहे बात loan settlement, credit score impact, या secured loan default की हो, हर borrower के लिए यह समझना जरूरी है कि bank की recovery process कैसे काम करती है और उनके पास कौन-कौन से options available होते हैं।

अगर borrowers situation को ignore करने के बजाय bank से communication बनाए रखते हैं और सही financial decisions लेते हैं, तो कई cases में situation को बेहतर तरीके से resolve किया जा सकता है। Financial awareness और planning future में loan related stress को कम करने में भी मदद करती है।

यह information केवल general educational purpose के लिए दी गई है। Loan policies, recovery procedures और legal actions अलग-अलग banks और financial institutions के अनुसार अलग हो सकते हैं। किसी भी financial decision या legal action से पहले अपने lender, financial advisor या legal expert से proper guidance लेना जरूरी है।

Paise Samjho का goal है कि borrowers को clear और practical financial information दी जाए ताकि वे informed decisions ले सकें और unnecessary stress से बच सकें।