KCC में ब्याज माफी कब और कैसे मिलती है? जानिए 3% Interest Subvention की पूरी जानकारी

किसान क्रेडिट कार्ड (KCC) लेने वाले कई किसानों के मन में यह सवाल रहता है कि क्या इस पर ब्याज माफी मिलती है और अगर मिलती है तो कब और कैसे? अक्सर लोग पूरी लोन माफी समझ लेते हैं, जबकि वास्तव में सरकार समय पर भुगतान करने पर ब्याज में छूट (Interest Subvention) देती है। इस लेख में हम आसान भाषा में समझेंगे कि KCC पर ब्याज कैसे लगता है, 3% ब्याज छूट किसे मिलती है और किन शर्तों को पूरा करने पर इसका लाभ लिया जा सकता है। इस आर्टिकल में आज हम समझेंगे कि KCC में ब्याज माफी कब और कैसे मिलती है?

KCC पर कितना ब्याज लगता है?

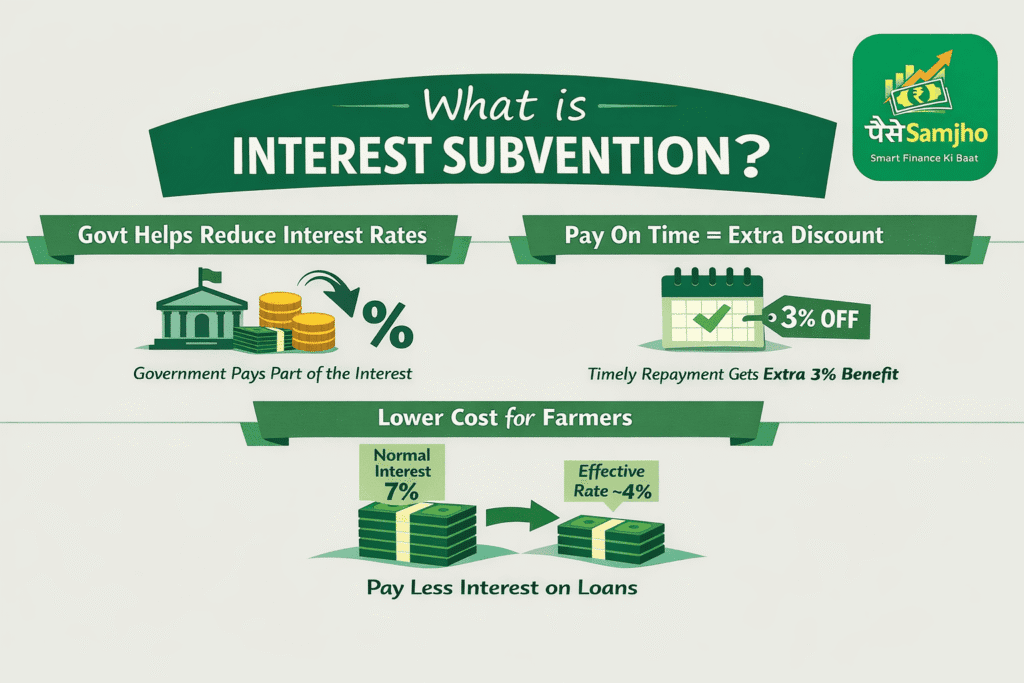

किसान क्रेडिट कार्ड (KCC) के तहत किसानों को फसल ऋण रियायती ब्याज दर पर दिया जाता है। सामान्य परिस्थितियों में KCC पर लगभग 7% वार्षिक ब्याज लागू होता है। सरकार की Interest Subvention Scheme के तहत किसानों को सस्ता कृषि ऋण उपलब्ध कराने के लिए यह दर पहले से ही कम रखी गई है।

अगर किसान समय पर, यानी तय समय सीमा के भीतर, अपने फसल ऋण का भुगतान कर देता है तो उसे 3% अतिरिक्त प्रोत्साहन (Prompt Repayment Incentive) मिलता है। इस तरह 7% की मूल दर घटकर प्रभावी रूप से लगभग 4% प्रति वर्ष रह जाती है। यह छूट आमतौर पर ₹5 लाख तक के शॉर्ट-टर्म फसल ऋण पर लागू होती है (सरकार द्वारा हाल के वर्षों में सीमा बढ़ाई गई है)। इस लाभ के लिए अलग से आवेदन करने की आवश्यकता नहीं होती; बैंक समय पर भुगतान होने पर स्वतः ही ब्याज में छूट समायोजित कर देता है।

हालाँकि, यह ध्यान रखना बेहद जरूरी है कि अगर किसान समय पर भुगतान नहीं करता या KCC खाते का समय पर नवीनीकरण (Renewal) नहीं करवाता, तो बैंक Penal Interest (दंडात्मक ब्याज) भी लगा सकता है। कई मामलों में अतिरिक्त 1%–2% या उससे अधिक पेनल ब्याज लगाया जाता है, जिससे कुल देय राशि बढ़ जाती है। साथ ही, समय पर नवीनीकरण न होने पर ब्याज सबवेंशन का लाभ भी प्रभावित हो सकता है।

इसलिए KCC का सही लाभ लेने के लिए दो बातें सबसे महत्वपूर्ण हैं — समय पर भुगतान और नियमित नवीनीकरण। तभी किसान कम प्रभावी ब्याज दर का वास्तविक फायदा उठा सकता है।

Interest Subvention क्या है?

Interest Subvention एक ऐसी सरकारी व्यवस्था है जिसमें लोन पर लगने वाले ब्याज का कुछ हिस्सा सरकार खुद वहन करती है, ताकि उधार लेने वाले को कम ब्याज देना पड़े। यह पूरी लोन माफी नहीं होती, बल्कि केवल ब्याज में राहत होती है।

- 🔹 बैंक सामान्य ब्याज दर पर लोन देता है (जैसे 7%)

- 🔹 सरकार उस ब्याज का एक हिस्सा बैंक को देती है

- 🔹 समय पर भुगतान करने पर अतिरिक्त छूट मिल सकती है

- 🔹 उधार लेने वाले को कम प्रभावी ब्याज देना पड़ता है

KCC में ब्याज माफी कब और कैसे मिलती है?

किसान क्रेडिट कार्ड के तहत:

- ✅ मूल ब्याज दर लगभग 7%

- ✅ 2% तक सरकार की सबवेंशन

- ✅ 3% अतिरिक्त छूट समय पर भुगतान करने पर

- ✅ प्रभावी ब्याज मात्रा 4% तक कम हो जाता है,

उदाहरण: मान लीजिए किसी किसान ने किसान क्रेडिट कार्ड (KCC) के तहत ₹1,00,000 का फसल ऋण लिया। सामान्य स्थिति में यदि ब्याज दर 7% प्रति वर्ष है, तो एक साल का ब्याज ₹7,000 होगा और कुल चुकाने वाली राशि ₹1,07,000 बन जाएगी। लेकिन अगर किसान समय पर पूरा भुगतान कर देता है, तो उसे Interest Subvention और 3% Prompt Repayment Incentive का लाभ मिल सकता है, जिससे प्रभावी ब्याज दर लगभग 4% रह जाती है। ऐसी स्थिति में एक साल का ब्याज केवल ₹4,000 होगा और कुल भुगतान ₹1,04,000 रहेगा। यानी समय पर भुगतान करने से किसान को सीधे ₹3,000 की बचत हो सकती है।

अगर समय पर भुगतान न करें तो क्या होगा?

अगर किसान किसान क्रेडिट कार्ड (KCC) के तहत लिया गया फसल ऋण तय समय सीमा के अंदर नहीं चुकाता, तो उसे ब्याज से मिलने वाला लाभ कम या समाप्त हो सकता है। सबसे पहले, 3% का अतिरिक्त Prompt Repayment Incentive नहीं मिलेगा। यानी प्रभावी ब्याज दर 4% की जगह फिर से लगभग 7% या उससे अधिक हो सकती है। इससे सीधे तौर पर कुल भुगतान राशि बढ़ जाती है।

दूसरी बात, बैंक कई मामलों में Penal Interest (दंडात्मक ब्याज) भी जोड़ सकता है। यह अतिरिक्त 1%–2% या बैंक की नीति के अनुसार अलग दर से लगाया जा सकता है। इससे बकाया राशि और बढ़ जाती है। इसके अलावा, यदि KCC खाते का समय पर नवीनीकरण (Renewal) नहीं किया गया या भुगतान लगातार लेट होता रहा, तो:

- भविष्य में ऋण सीमा बढ़ाने में दिक्कत हो सकती है

- सबवेंशन का लाभ प्रभावित हो सकता है

- क्रेडिट हिस्ट्री खराब हो सकती है

इसलिए KCC का पूरा फायदा लेने के लिए समय पर भुगतान और नियमित खाता संचालन बहुत जरूरी है।

महत्वपूर्ण बिंदु (Important Points)

- KCC पर मिलने वाली ब्याज राहत पूरी लोन माफी नहीं है, बल्कि केवल Interest Subvention है।

- समय पर भुगतान करने पर ही 3% अतिरिक्त प्रोत्साहन (Prompt Repayment Benefit) मिलता है।

- यह सुविधा मुख्य रूप से शॉर्ट-टर्म फसल ऋण पर लागू होती है।

- सरकार द्वारा तय सीमा (वर्तमान में ₹5 लाख तक के फसल ऋण) पर ही ब्याज सबवेंशन का लाभ मिलता है।

- भुगतान में देरी होने पर अतिरिक्त छूट नहीं मिलती और Penal Interest भी लग सकता है।

- KCC खाते का समय पर Renewal कराना जरूरी है, वरना लाभ प्रभावित हो सकता है।

- नियम और ब्याज दरें समय-समय पर सरकार द्वारा बदली जा सकती हैं।

ये बिंदु ध्यान में रखकर ही KCC का सही और सस्ता उपयोग किया जा सकता है।

FAQs

क्या KCC पर पूरा ब्याज माफ हो जाता है?

नहीं। किसान क्रेडिट कार्ड के तहत पूरी कर्ज माफी नहीं होती। केवल ब्याज पर सरकार द्वारा सबवेंशन (छूट) दी जाती है।

KCC पर प्रभावी ब्याज दर कितनी हो सकती है?

सामान्य दर लगभग 7% होती है, लेकिन समय पर भुगतान करने पर यह घटकर लगभग 4% तक आ सकती है।

क्या 3% की अतिरिक्त छूट सभी किसानों को मिलती है?

यह लाभ केवल उन्हीं किसानों को मिलता है जो तय समय सीमा के अंदर पूरा भुगतान कर देते हैं।

क्या ब्याज छूट के लिए अलग से आवेदन करना पड़ता है?

नहीं। अगर आप समय पर भुगतान करते हैं तो बैंक स्वतः ही ब्याज में छूट समायोजित कर देता है।

निष्कर्ष (Conclusion)

किसान क्रेडिट कार्ड (KCC) के तहत मिलने वाली ब्याज राहत किसानों के लिए एक बड़ा फायदा है, लेकिन इसे सही तरीके से समझना जरूरी है। यह पूरी कर्ज माफी नहीं, बल्कि समय पर भुगतान करने पर मिलने वाली ब्याज छूट (Interest Subvention) है। यदि किसान तय समय सीमा के भीतर ऋण चुका देता है, तो प्रभावी ब्याज दर काफी कम हो सकती है। इसलिए KCC का सही लाभ उठाने के लिए नियमित भुगतान और समय पर नवीनीकरण बेहद महत्वपूर्ण है।

यह लेख केवल सामान्य जानकारी के उद्देश्य से लिखा गया है। ब्याज दर, सबवेंशन की सीमा और नियम समय-समय पर सरकार या बैंक द्वारा बदले जा सकते हैं। सटीक और अद्यतन जानकारी के लिए अपने बैंक या संबंधित आधिकारिक स्रोत से पुष्टि अवश्य करें।

ऐसी ही आसान और स्पष्ट भाषा में वित्तीय जानकारी पाने के लिए हमारी वेबसाइट Paise Samjho – Smart Finance Ki Baat पर विजिट करते रहें। हमारा उद्देश्य है कि हर व्यक्ति पैसे और बैंकिंग से जुड़ी बातें सरल तरीके से समझ सके।

One Comment