Flexi Deposit क्या है? अपने बचत खाते को Smart Upgrade कैसे करें

अगर आपके सेविंग अकाउंट में हर महीने 40–50 हजार या कभी-कभी 1 लाख रुपये तक पड़े रहते हैं…तो एक सीधा सवाल है — क्या वो पैसा सच में बढ़ रहा है? अक्सर बैंक सेविंग अकाउंट पर सिर्फ 2.5% से 4% तक ब्याज देते हैं। मतलब आपका पैसा बस पड़ा रहता है, काम कम करता है। अब सोचिए अगर वही पैसा आपको FD जैसा ब्याज भी दे और जरूरत पड़ने पर कभी भी निकाल भी सकें… तो? यहीं पर आता है Flexi Deposit।

कई लोग इसका नाम सुन चुके हैं, लेकिन समझ नहीं पाते कि:

- यह साधारण FD से अलग कैसे है?

- क्या यह सच में फायदेमंद है?

- और सबसे जरूरी — क्या आपको अपना बचत खाता Flexi Deposit में बदलना चाहिए?

इस आर्टिकल में हम बिना किसी भारी-भरकम बैंकिंग भाषा के, सीधी और आसान बात करेंगे, ताकि आप खुद फैसला कर सकें कि यह आपके लिए सही है या नहीं।

Flexi Deposit क्या है?

सीधे शब्दों में समझें तो Flexi Deposit एक ऐसा बैंक फीचर है जिसमें आपका बचत खाता (Savings Account) और Fixed Deposit दोनों साथ-साथ काम करते हैं। इसमें आपके अकाउंट में एक तय लिमिट (जैसे ₹25,000 या ₹50,000) तक पैसा सामान्य सेविंग्स की तरह रहता है, और उससे ऊपर का पैसा अपने-आप FD में बदल जाता है। यानी आपका extra पैसा खाली पड़ा नहीं रहता, बल्कि उस पर FD जैसा ज्यादा ब्याज मिलने लगता है। जरूरत पड़ने पर जब आप पैसे निकालते हैं, तो सिस्टम अपने-आप FD का उतना हिस्सा तोड़कर रकम वापस सेविंग अकाउंट में डाल देता है। मतलब आपको अलग से FD खोलने या तोड़ने की टेंशन नहीं — सब कुछ ऑटोमेटिक होता है।

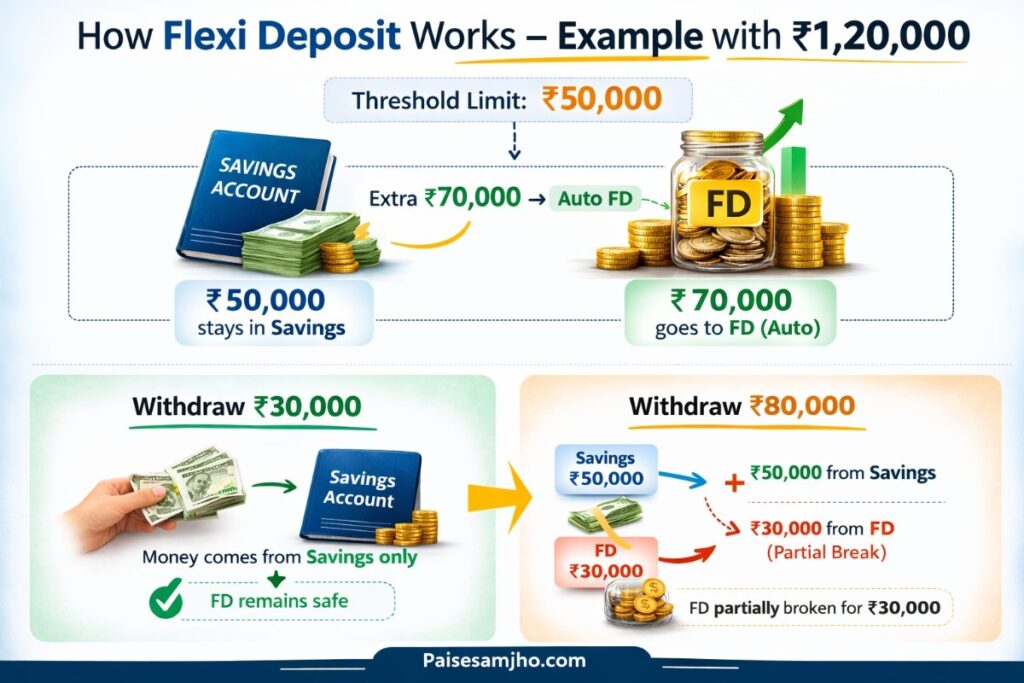

Flexi Deposit कैसे काम करता है?

Flexi Deposit पूरी तरह एक ऑटो सिस्टम पर काम करता है। इसमें बैंक आपके बचत खाते के लिए एक लिमिट (Threshold Limit) तय कर देता है — मान लीजिए ₹50,000। इस लिमिट तक का पैसा आपके सेविंग अकाउंट में सामान्य तरीके से रहता है, लेकिन जैसे ही बैलेंस ₹50,000 से ऊपर जाता है, उससे ज्यादा की राशि अपने-आप FD में बदल जाती है। अब इसे आसान उदाहरण से समझिए। मान लीजिए आपके खाते में ₹1,20,000 हैं और आपने ₹50,000 की लिमिट सेट की हुई है।

तो क्या होगा?

- ₹50,000 सेविंग अकाउंट में रहेगा

- बाकी ₹70,000 ऑटोमेटिक FD में चला जाएगा

अब अगर आप ₹30,000 निकालते हैं, तो पैसा सीधे सेविंग अकाउंट से कट जाएगा — FD नहीं टूटेगी। लेकिन अगर आप ₹80,000 निकालते हैं, तो पहले ₹50,000 सेविंग से कटेगा और बाकी ₹30,000 के लिए FD का उतना हिस्सा अपने-आप टूट जाएगा। सब कुछ अपने-आप होता है। आपको हर बार FD बनाने या तोड़ने की जरूरत नहीं पड़ती। यही वजह है कि Flexi Deposit में आपको: FD जैसा ज्यादा ब्याज और सेविंग अकाउंट जैसी लिक्विडिटी दोनों साथ में मिल जाते हैं।

Savings Account vs Regular FD vs Flexi Deposit

जब भी पैसा सेव करने की बात आती है, लोग दो ही ऑप्शन जानते हैं:

- सेविंग अकाउंट

- फिक्स्ड डिपॉजिट (FD)

लेकिन तीसरा ऑप्शन — Flexi Deposit — इनके बीच का smartest विकल्प है।

आइए सीधी तुलना करते हैं 👇

| Feature | बचत खाता | एफ डी खाता | फ्लेक्सी खाता |

| ब्याज | कम (2.5%–4%) | ज्यादा (6%–7.5%) | FD जैसा ज्यादा |

| पैसा निकालना | कभी भी | समय से पहले तो पेनल्टी | कभी भी, बिना टेंशन |

| लिक्विडिटी | 100% | कम | 100% |

| ऑटो सिस्टम | नहीं | नहीं | हाँ |

| Best For | रोजमर्रा खर्च | लंबी अवधि बचत | स्मार्ट सेविंग |

अब आसान भाषा में समझिए:

1️⃣ सेविंग अकाउंट पैसा सुरक्षित रहता है।

- लेकिन ब्याज बहुत कम मिलता है।

- ₹1 लाख पड़ा है तो भी ज्यादा कमाई नहीं।

2️⃣ Regular FD ब्याज अच्छा मिलता है।

- लेकिन पैसा लॉक हो जाता है।

- जरूरत पड़ी तो FD तोड़नी पड़ेगी।

3️⃣ Flexi Deposit यही असली गेम चेंजर है।

- ₹50,000 तक पैसा सेविंग में।

- उससे ऊपर का पैसा ऑटो FD में।

- जरूरत पड़ी तो सिस्टम खुद मैनेज करेगा।

Flexi Deposit के फायदे

- 1️⃣ ज्यादा ब्याज मिलता है – सेविंग अकाउंट की तुलना में Flexi Deposit में अतिरिक्त बैलेंस पर FD जैसा बेहतर ब्याज मिलता है, जिससे आपका पैसा तेजी से बढ़ता है।

- 2️⃣ पैसा लॉक नहीं होता – Regular FD की तरह पूरा पैसा एक तय समय के लिए बंद नहीं होता, जरूरत पड़ने पर आप कभी भी निकाल सकते हैं।

- 3️⃣ ऑटोमैटिक FD ब्रेक सुविधा – जब आप पैसे निकालते हैं, तो सिस्टम अपने-आप FD का उतना ही हिस्सा तोड़ता है जितनी जरूरत हो, पूरा FD नहीं टूटता।

- 4️⃣ सेविंग अकाउंट जैसी लिक्विडिटी – आपका पैसा हमेशा आपके खाते में उपलब्ध रहता है, इसलिए अचानक खर्च की स्थिति में परेशानी नहीं होती।

- 5️⃣ Idle बैलेंस पर बेहतर रिटर्न – जो अतिरिक्त पैसा सामान्यतः सेविंग अकाउंट में पड़ा रहता है, वह Flexi Deposit में काम करने लगता है और बेहतर कमाई देता है।

- 6️⃣ ऑटो ट्रांसफर सिस्टम – एक बार लिमिट सेट करने के बाद आपको बार-बार FD बनाने की जरूरत नहीं पड़ती, सब कुछ अपने-आप होता है।

- 7️⃣ इमरजेंसी फ्रेंडली – मेडिकल या किसी भी अचानक जरूरत में पैसा फंसा हुआ नहीं रहता, तुरंत उपलब्ध हो जाता है।

- 8️⃣ Partial Break की सुविधा – FD छोटे-छोटे हिस्सों में बनती है, जिससे जरूरत पड़ने पर सिर्फ जरूरी हिस्सा ही टूटता है और बाकी रकम पर ब्याज मिलता रहता है।

- 9️⃣ बेहतर कैश मैनेजमेंट – जिन लोगों के अकाउंट में नियमित रूप से ज्यादा बैलेंस रहता है, उनके लिए यह पैसा मैनेज करने का एक स्मार्ट

Flexi Deposit के नुकसान

- 1️⃣ हर बैंक की शर्तें अलग होती हैं – Flexi Deposit का तरीका और नियम हर बैंक में अलग हो सकते हैं, इसलिए बिना शर्तें समझे एक्टिवेट करना सही नहीं है।

- 2️⃣ Minimum Balance की शर्त होती है – एक तय सीमा (जैसे ₹25,000 या ₹50,000) तक पैसा सेविंग अकाउंट में रखना जरूरी होता है, जो हर किसी के लिए आसान नहीं होता।

- 3️⃣ ब्याज गणना समझना थोड़ा कठिन हो सकता है – क्योंकि पैसा छोटे-छोटे FD हिस्सों में बनता है, इसलिए कुल ब्याज की गणना सामान्य FD जितनी सीधी नहीं होती।

- 4️⃣ Short Term में ज्यादा फायदा नहीं – अगर आपके खाते में ज्यादा अतिरिक्त बैलेंस रहता ही नहीं है, तो Flexi Deposit से खास फायदा नहीं मिलेगा।

- 5️⃣ Regular FD जितनी स्थिर योजना नहीं – अगर आप किसी निश्चित लक्ष्य के लिए तय अवधि की FD करना चाहते हैं, तो Regular FD ज्यादा स्पष्ट और फिक्स्ड रिटर्न देती है।

- 6️⃣ बार-बार निकासी पर ब्याज कम हो सकता है – यदि आप अक्सर बड़ी राशि निकालते हैं, तो FD के हिस्से बार-बार टूटेंगे और अपेक्षित ब्याज का पूरा लाभ नहीं मिल पाएगा।

- 7️⃣ कुछ बैंकों में अतिरिक्त शुल्क हो सकते हैं – कुछ मामलों में ऑटो स्वीप या विशेष सुविधाओं पर अलग से शर्तें या शुल्क लागू हो सकते हैं।

यहां एक बात समझना जरूरी है —

Flexi Deposit खराब विकल्प नहीं है, लेकिन हर किसी के लिए सही भी नहीं है।

किन लोगों को Flexi Deposit लेना चाहिए?

Flexi Deposit हर किसी के लिए जरूरी नहीं है, लेकिन कुछ लोगों के लिए यह सच में बहुत काम का विकल्प हो सकता है।

सबसे पहले, उन लोगों के लिए जिनके सेविंग अकाउंट में अक्सर ₹50,000 या उससे ज्यादा बैलेंस पड़ा रहता है। अगर आपका पैसा महीने भर यूँ ही अकाउंट में पड़ा रहता है और आप उसे अलग से FD में नहीं डालते, तो Flexi Deposit आपके लिए फायदेमंद हो सकता है। इससे आपका अतिरिक्त पैसा अपने-आप FD में बदलकर ज्यादा ब्याज कमाने लगता है।

दूसरे, सैलरी वाले लोगों (Salaried Employees) के लिए यह अच्छा विकल्प है। हर महीने सैलरी आती है, कुछ खर्च होता है और बाकी पैसा अकाउंट में रह जाता है। ऐसे में Flexi Deposit उस अतिरिक्त रकम को काम पर लगा देता है, बिना आपको बार-बार FD खोलने की झंझट के।

तीसरे, छोटे बिज़नेस या फ्रीलांस करने वाले लोग जिनका कैश फ्लो ऊपर-नीचे होता रहता है। उनके लिए पैसा पूरी तरह लॉक करना सही नहीं होता, लेकिन कम ब्याज पर पड़ा रहना भी ठीक नहीं है। Flexi Deposit बीच का संतुलित रास्ता देता है — जरूरत पड़े तो पैसा उपलब्ध, और खाली समय में बेहतर रिटर्न मिलता है।

इसके अलावा, उन लोगों के लिए भी यह उपयोगी है जो:

- बार-बार FD मैनेज नहीं करना चाहते

- पैसे को सुरक्षित रखते हुए थोड़ा ज्यादा ब्याज चाहते हैं

- इमरजेंसी फंड को पूरी तरह लॉक नहीं करना चाहते

सीधी बात यह है, अगर आपके खाते में नियमित रूप से अतिरिक्त पैसा रहता है और आप उसे बेहतर तरीके से मैनेज करना चाहते हैं, तो Flexi Deposit आपके लिए एक स्मार्ट विकल्प हो सकता है।

PPF vs FD: कौन सी निवेश योजना आपके लिए Best है? – आसान और Smart Guide

निष्कर्ष (Conclusion)

सीधी बात करें तो Flexi Deposit उन लोगों के लिए एक स्मार्ट विकल्प है जिनके सेविंग अकाउंट में अक्सर अतिरिक्त पैसा पड़ा रहता है। इससे आपका पैसा सिर्फ पड़ा नहीं रहता, बल्कि FD जैसा बेहतर ब्याज भी कमाता है — और जरूरत पड़ने पर तुरंत उपलब्ध भी रहता है। लेकिन हर किसी के लिए यह जरूरी नहीं है।

अगर आपके खाते में बहुत कम बैलेंस रहता है या आप किसी तय लक्ष्य के लिए लंबी अवधि की FD करना चाहते हैं, तो Regular FD ज्यादा बेहतर हो सकती है। इसलिए बिना सोचे-समझे अकाउंट कन्वर्ट न करें। पहले अपने बैंक की शर्तें, न्यूनतम राशि और ब्याज दरें जरूर जांच लें। सही फैसला वही है जो आपकी जरूरत और कैश फ्लो के अनुसार हो।

यह जानकारी सामान्य शैक्षणिक उद्देश्य के लिए है। अलग-अलग बैंकों में Flexi Deposit की शर्तें, ब्याज दरें और नियम अलग हो सकते हैं। कोई भी वित्तीय निर्णय लेने से पहले अपने बैंक से आधिकारिक जानकारी जरूर प्राप्त करें। अगर आपको ऐसी ही आसान और सीधी भाषा में निवेश और बैंकिंग से जुड़ी जानकारी चाहिए, तो जुड़े रहिए Paisesamjho.com के साथ।

यहाँ हम पैसों की बातें आसान शब्दों में समझाते हैं — ताकि आप सही और समझदारी भरा फैसला ले सकें।