आपका क्रेडिट स्कोर कम क्यों है? क्रेडिट स्कोर कैसे सुधारें?

क्या आप घर खरीदने के लिए होम लोन लेने की प्लानिंग कर रहे हैं? बैंक गए, सारे डॉक्यूमेंट दिए, सैलरी भी ठीक-ठाक है… फिर भी लोन रिजेक्ट हो गया? अक्सर ऐसे मामलों में समस्या पैसे की नहीं होती, बल्कि क्रेडिट स्कोर की होती है। बहुत से लोगों को यह तक नहीं पता होता कि उनका क्रेडिट स्कोर क्या है, कैसे बनता है और एक छोटी-सी गलती कैसे उनके क्रेडिट स्कोर को नुकसान पहुंचा सकती है।

इस आर्टिकल में हम आसान हिंदी में समझेंगे कि क्रेडिट स्कोर क्या होता है, यह भारत में कैसे काम करता है और आप अपना क्रेडिट स्कोर कैसे सुधारें, ताकि जब अगली बार आप कोई भी लोन लेने जाएँ, तो आपको कोई परेशानी न हो।

क्रेडिट स्कोर क्या होता है?

क्रेडिट स्कोर एक 3 अंकों की संख्या होती है, जो यह बताती है कि आप बैंक या फाइनेंस कंपनी से पैसा लेने के मामले में कितने भरोसेमंद हैं। जब भी आप होम लोन, कार लोन या क्रेडिट कार्ड के लिए आवेदन करते हैं, तो बैंक सबसे पहले आपका क्रेडिट स्कोर देखते हैं। अगर आपका स्कोर अच्छा है, तो लोन मिलने की संभावना ज्यादा होती है और ब्याज दर भी कम हो सकती है। वहीं, कम क्रेडिट स्कोर होने पर लोन रिजेक्ट होने का खतरा रहता है।

भारत में क्रेडिट स्कोर की रेंज

- 300 से 549 → खराब (Poor) इस रेंज में स्कोर होने पर बैंक आपको जोखिम भरा ग्राहक मानते हैं और ज्यादातर मामलों में लोन देने से मना कर देते हैं।

- 550 से 649 → औसत (Average) इस स्कोर पर लोन मिल सकता है, लेकिन शर्तें सख्त हो सकती हैं और ब्याज दर ज्यादा लग सकती है।

- 650 से 749 → अच्छा (Good) यह एक सुरक्षित रेंज मानी जाती है। इस स्कोर पर लोन मिलने की संभावना अच्छी होती है।

- 750 से 900 → बहुत अच्छा / बेहतरीन (Excellent) इस रेंज में आने वाला स्कोर सबसे बेहतर माना जाता है। ऐसे लोगों को लोन आसानी से और कम ब्याज दर पर मिल जाता है।

भारत में क्रेडिट स्कोर कौन बनाता है?

भारत में आपका क्रेडिट स्कोर किसी एक बैंक द्वारा नहीं बनाया जाता, बल्कि इसे क्रेडिट ब्यूरो नाम की संस्थाएँ तैयार करती हैं। ये क्रेडिट ब्यूरो बैंकों और फाइनेंस कंपनियों से आपकी लोन और क्रेडिट कार्ड से जुड़ी जानकारी इकट्ठा करते हैं और उसी के आधार पर आपका क्रेडिट स्कोर तय करते हैं। जब भी आप किसी लोन या क्रेडिट कार्ड के लिए आवेदन करते हैं, तो बैंक इन क्रेडिट ब्यूरो से आपका CIBIL स्कोर या अन्य क्रेडिट स्कोर चेक करते हैं।

भारत के प्रमुख क्रेडिट ब्यूरो

CIBIL (TransUnion CIBIL)

यह भारत का सबसे जाना-पहचाना और सबसे ज्यादा इस्तेमाल किया जाने वाला क्रेडिट ब्यूरो है। ज्यादातर बैंक और NBFC सबसे पहले आपका CIBIL स्कोर ही देखते हैं। इसलिए भारत में क्रेडिट स्कोर की बात हो और CIBIL स्कोर का नाम न आए, ऐसा बहुत कम होता है।

Experian

यह एक अंतरराष्ट्रीय क्रेडिट ब्यूरो है, जो भारत में भी क्रेडिट स्कोर और क्रेडिट रिपोर्ट तैयार करता है। कुछ बैंक और फाइनेंस कंपनियाँ Experian का स्कोर भी देखती हैं।

Equifax

Equifax भी आपकी लोन और क्रेडिट कार्ड की जानकारी के आधार पर क्रेडिट स्कोर बनाता है। यह भी भारत के मान्यता प्राप्त क्रेडिट ब्यूरो में शामिल है।

CRIF High Mark

यह ब्यूरो खास तौर पर माइक्रोफाइनेंस, पर्सनल लोन और छोटे लोन से जुड़ा डेटा संभालता है।

हालाँकि भारत में कई क्रेडिट ब्यूरो हैं, लेकिन आम लोगों के लिए CIBIL स्कोर सबसे ज्यादा महत्वपूर्ण माना जाता है। इसलिए अगर आप अपना क्रेडिट स्कोर सुधारना चाहते हैं, तो सबसे पहले अपने CIBIL स्कोर पर ध्यान देना जरूरी है।

भारत में क्रेडिट स्कोर क्यों ज़रूरी है?

भारत में आज के समय में अगर आप होम लोन, पर्सनल लोन, कार लोन या क्रेडिट कार्ड लेने की सोच रहे हैं, तो आपका क्रेडिट स्कोर बहुत बड़ी भूमिका निभाता है। बैंक और फाइनेंस कंपनियाँ सबसे पहले यह देखती हैं कि आपने पहले लिए गए लोन और क्रेडिट कार्ड को कितनी जिम्मेदारी से संभाला है। आपका क्रेडिट स्कोर यही बताता है कि आप समय पर EMI और बिल भरते हैं या नहीं। अच्छा क्रेडिट स्कोर होने का मतलब है कि आप बैंक के लिए भरोसेमंद ग्राहक हैं।

क्रेडिट स्कोर क्यों मायने रखता है?

लोन आसानी से मिलता है– अच्छा क्रेडिट स्कोर होने पर लोन अप्रूवल के chances काफी बढ़ जाते हैं।

कम ब्याज दर पर लोन– जिन लोगों का क्रेडिट स्कोर अच्छा होता है, उन्हें बैंक कम interest rate पर लोन देते हैं।

ज्यादा लोन अमाउंट मिल सकता है– अच्छा स्कोर होने पर बैंक आप पर ज्यादा भरोसा करते हैं और ज्यादा रकम देने को तैयार रहते हैं।

क्रेडिट कार्ड जल्दी अप्रूव होता है– बेहतर क्रेडिट स्कोर से अच्छे rewards और higher limit वाले क्रेडिट कार्ड मिल सकते हैं।

वित्तीय भविष्य मजबूत होता है– अच्छा क्रेडिट स्कोर लंबे समय में आपकी financial planning को आसान बनाता है।

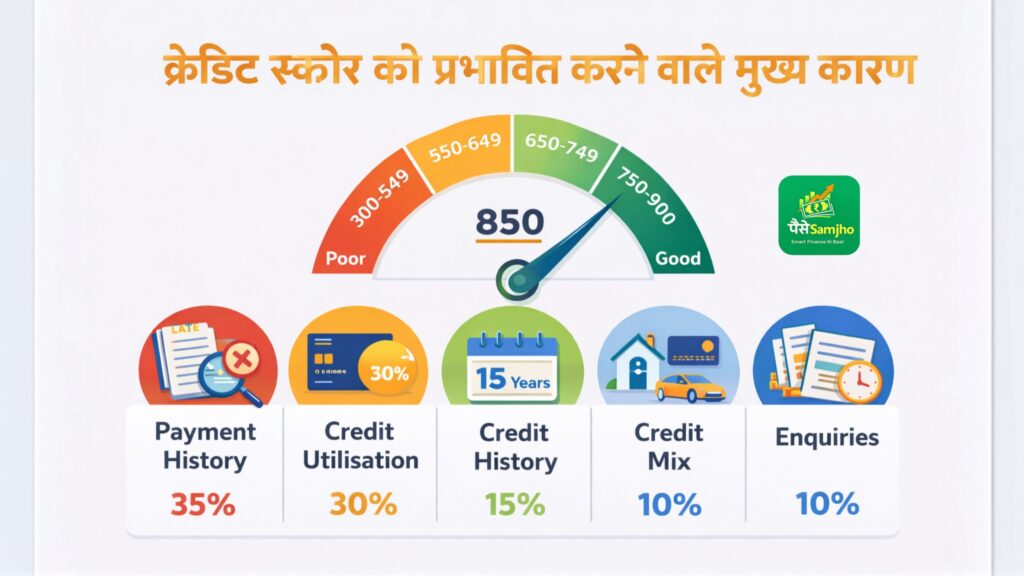

आपके क्रेडिट स्कोर को प्रभावित करने वाले मुख्य कारण

आपका क्रेडिट स्कोर किसी एक वजह से नहीं बढ़ता या घटता। इसे कई factors मिलकर तय करते हैं। अगर आप समझ लें कि कौन-कौन सी बातें आपके स्कोर को सबसे ज्यादा प्रभावित करती हैं, तो उसे सुधारना भी आसान हो जाता है।

1. Payment History (35%)

Payment history आपके क्रेडिट स्कोर का सबसे बड़ा हिस्सा होती है। इसका सीधा मतलब है कि आपने पहले लिए गए लोन और क्रेडिट कार्ड का भुगतान समय पर किया या नहीं। अगर आप EMI या क्रेडिट कार्ड का बिल देर से भरते हैं, तो इससे आपका स्कोर तेजी से गिर सकता है। बार-बार late payment होने पर बैंक यह मान लेते हैं कि आप एक risky borrower हैं।

Payment history में ये बातें शामिल होती हैं:

- EMI देर से भरना

- EMI पूरी तरह miss करना

- क्रेडिट कार्ड का minimum due भी न भरना

- लोन या कार्ड का default हो जाना

2. क्रेडिट लिमिट का कितना उपयोग करते हैं (Credit Utilisation – 30%)

Credit utilisation ratio बताता है कि आप अपनी कुल credit limit का कितना हिस्सा इस्तेमाल कर रहे हैं। मान लीजिए आपके क्रेडिट कार्ड की limit ₹1,00,000 है और आप हर महीने ₹70,000–₹80,000 तक खर्च कर रहे हैं, तो यह बैंक के लिए एक warning signal बन जाता है।

उदाहरण:

₹1,00,000 की limit पर ₹25,000–₹30,000 खर्च = अच्छा

₹1,00,000 की limit पर ₹70,000 खर्च = खराब

क्योंकि कम utilisation दिखाता है कि आप पैसे को कंट्रोल में रखकर इस्तेमाल करते हैं।

3. आपकी क्रेडिट हिस्ट्री कितनी पुरानी है (Credit History Length – 15%)

आप कितने समय से credit का इस्तेमाल कर रहे हैं, यह भी आपके स्कोर को प्रभावित करता है। जिन लोगों का credit history पुराना होता है, उनके बारे में बैंक को ज्यादा data मिलता है, जिससे भरोसा बनता है।

4. Credit Mix– 10%

Credit mix का मतलब है कि आपके पास किस तरह के credit products हैं। अगर आपके पास सिर्फ क्रेडिट कार्ड है या सिर्फ लोन है, तो स्कोर उतना strong नहीं बनता। लोन + क्रेडिट कार्ड का balanced combination आपके CIBIL स्कोर के लिए अच्छा माना जाता है।

एक अच्छे credit mix का उदाहरण:

- Home loan

- Personal loan

- Auto loan

- Credit card

5. Hard Enquiries (10%)

जब भी आप नया loan या credit card लेने के लिए apply करते हैं, तो बैंक आपका credit score check करता है। इसे hard enquiry कहा जाता है। बहुत ज्यादा enquiries होने पर ऐसा लगता है कि आप बार-बार उधार लेने की कोशिश कर रहे हैं। कोशिश करें कि बिना ज़रूरत loan या credit card के लिए apply न करें।

क्रेडिट स्कोर कैसे सुधारें? (Step-by-Step तरीका)

क्रेडिट स्कोर एक दिन में नहीं सुधरता, लेकिन अगर आप सही दिशा में लगातार काम करें, तो 6 से 12 महीनों में अच्छा सुधार देखा जा सकता है। नीचे इसे तीन आसान चरणों में समझाया गया है।

चरण 1: तुरंत जाँच और नुकसान को रोकना (Immediate Damage Control)

सबसे पहले अपनी क्रेडिट रिपोर्ट निकालें (सिर्फ स्कोर नहीं)

अधिकतर लोग केवल अपना स्कोर देखते हैं, लेकिन असली समस्या क्रेडिट रिपोर्ट में छुपी होती है। भारत में आप हर साल CIBIL, Experian, CRIF High Mark और Equifax से एक बार फ्री क्रेडिट रिपोर्ट निकाल सकते हैं। रिपोर्ट देखते समय इन बातों पर ध्यान दें:

- कोई ऐसा लोन या कार्ड जो आपने कभी लिया ही नहीं

- गलत personal details

- गलत late payment या default दिखना

- बंद अकाउंट का अभी भी active दिखना

📌 कई बार सिर्फ report की गलती ठीक करवाने से ही स्कोर सुधर जाता है।

गलत जानकारी मिले तो तुरंत dispute करें

अगर आपकी क्रेडिट रिपोर्ट में कोई गलती दिखे, तो उसी क्रेडिट ब्यूरो की वेबसाइट पर जाकर online dispute डालें। नियम के अनुसार, ब्यूरो को 30 दिनों के अंदर जाँच करके सुधार करना होता है।साथ ही, उस बैंक या NBFC से भी संपर्क करें जिसने गलत डेटा report किया है।

तुरंत समय पर भुगतान शुरू करें

अगर आपके पास कोई चालू लोन या क्रेडिट कार्ड है, तो कम से कम minimum payment भी कभी late न करें। Payment history आपके स्कोर का सबसे बड़ा हिस्सा होती है।

- Auto-debit (ECS/NACH) चालू कर दें

- EMI और credit card bill की date कभी न चूकें

चरण 2: कर्ज को संभालना और स्कोर को दोबारा बनाना (6–12 महीने)

मौजूदा डिफॉल्ट और सेटलमेंट को सही तरीके से संभालें

अगर आपकी क्रेडिट रिपोर्ट में कोई ऐसा खाता दिख रहा है जिसका भुगतान समय पर नहीं हुआ, या जिसे बैंक ने राइट-ऑफ या चार्ज्ड-ऑफ दिखाया है, तो यह आपके क्रेडिट स्कोर के लिए सबसे बड़ा नुकसान होता है। ऐसे खातों को नजरअंदाज़ करने से स्कोर और भी खराब होता जाता है।

ऐसी स्थिति में सबसे पहला कदम यह होना चाहिए कि आप संबंधित बैंक या वित्तीय संस्था से संपर्क करें और बकाया राशि चुकाने का समाधान निकालें।

यह समझना ज़रूरी है कि “Unsettled” स्थिति सबसे खराब मानी जाती है।

अगर पूरा भुगतान संभव नहीं है, तो “Settled” स्थिति भी बेहतर होती है, लेकिन भविष्य के लोन में यह अभी भी परेशानी पैदा कर सकती है। इसलिए जहाँ तक संभव हो, खाते को पूरी तरह बंद करवाने की कोशिश करें ताकि रिपोर्ट में “Closed” स्थिति दिखाई दे।

क्रेडिट कार्ड की लिमिट का अत्यधिक उपयोग कम करें

क्रेडिट कार्ड पर उपलब्ध सीमा का बहुत ज़्यादा इस्तेमाल करना आपके स्कोर को तेज़ी से गिरा सकता है। मान लीजिए आपके कार्ड की सीमा ₹1,00,000 है और आप उसमें से ₹95,000 खर्च कर रहे हैं, तो यह संकेत देता है कि आप वित्तीय दबाव में हैं।

इससे बचने के लिए यह ज़रूरी है कि आप अपने कार्ड का उपयोग सीमित रखें। सबसे अच्छा लक्ष्य है कि खर्च कुल सीमा के 30 प्रतिशत से कम रहे। एक प्रभावी तरीका यह है कि बिल बनने की तारीख से पहले ही अधिकांश या पूरा भुगतान कर दिया जाए, ताकि क्रेडिट रिपोर्ट में कम बकाया राशि दिखाई दे।

बार-बार लोन रिजेक्शन से बचें

अगर आप लगातार नए लोन या क्रेडिट कार्ड के लिए आवेदन करते हैं और हर बार रिजेक्शन मिलता है, तो इससे आपकी रिपोर्ट में बार-बार पूछताछ दर्ज होती है। बैंक और वित्तीय संस्थाएँ इसे इस तरह देखती हैं कि व्यक्ति को पैसों की सख्त ज़रूरत है। इसलिए जब तक स्कोर सुधर न जाए, तब तक नए लोन या कार्ड के लिए आवेदन करना बंद कर दें। कुछ महीनों का संयम भविष्य में बड़ा फायदा दे सकता है।

सही तरीके से सकारात्मक क्रेडिट इतिहास बनाएं

सुरक्षित क्रेडिट कार्ड का उपयोग करें

अगर आपका स्कोर बहुत कम है और आपको सामान्य क्रेडिट कार्ड नहीं मिल पा रहा, तो सुरक्षित क्रेडिट कार्ड एक अच्छा विकल्प हो सकता है। इसमें आपको बैंक के पास एक निश्चित राशि जमा करनी होती है, और उसी के आधार पर आपको कार्ड की सीमा मिलती है। इस कार्ड का उपयोग छोटे खर्चों के लिए करें और हर महीने पूरा भुगतान समय पर करें। इससे धीरे-धीरे आपकी रिपोर्ट में अच्छा भुगतान इतिहास बनने लगता है।

छोटे और भरोसेमंद क्रेडिट बिल्डर लोन

कुछ वित्तीय संस्थाएँ ऐसे छोटे लोन देती हैं जिनका उद्देश्य केवल आपकी भुगतान क्षमता को दिखाना होता है। इन लोन को तभी लें जब उनकी शर्तें पूरी तरह साफ़ हों और आप किस्तें आराम से चुका सकें।

समय पर भुगतान करने से आपकी क्रेडिट रिपोर्ट में सकारात्मक जानकारी जुड़ती है।

परिवार के सदस्य के खाते से जुड़ना

अगर आपके माता-पिता या जीवनसाथी के पास पुराना और सही तरीके से चलाया गया क्रेडिट कार्ड है, तो आप उनसे अनुरोध कर सकते हैं कि वे आपको अपने खाते में जोड़ें। उनका अच्छा भुगतान रिकॉर्ड कुछ हद तक आपकी रिपोर्ट में भी दिख सकता है। हालाँकि यह हर रिपोर्ट में समान असर नहीं दिखाता, फिर भी कई मामलों में यह मददगार साबित होता है।

चरण 3: लंबे समय तक अनुशासन और नियमित निगरानी (Long-Term Discipline & Monitoring)

क्रेडिट स्कोर को सुधारना जितना ज़रूरी है, उसे लंबे समय तक सही बनाए रखना उससे भी ज़्यादा महत्वपूर्ण होता है। इस चरण में आपको रोज़मर्रा की कुछ अच्छी आदतों को अपनाना होता है, ताकि आपका स्कोर स्थिर रहे और भविष्य में किसी भी लोन या क्रेडिट कार्ड में परेशानी न आए।

संतुलित क्रेडिट मिक्स बनाए रखें

समय के साथ अगर आपकी क्रेडिट रिपोर्ट में अलग-अलग तरह के क्रेडिट दिखाई देते हैं, तो यह आपके स्कोर के लिए अच्छा माना जाता है। उदाहरण के लिए, एक क्रेडिट कार्ड और एक किस्त वाला लोन (जैसे पर्सनल लोन या टू-व्हीलर लोन) का होना संतुलित क्रेडिट मिक्स कहलाता है। हालाँकि यह स्कोर का छोटा फैक्टर होता है, इसलिए सिर्फ क्रेडिट मिक्स दिखाने के लिए कभी भी नया लोन न लें। अगर ज़रूरत हो तभी लोन लें, वरना इसका उल्टा असर भी हो सकता है।

पुराने अकाउंट्स को समझदारी से चालू रखें

अगर आपके पास कोई पुराना क्रेडिट कार्ड है जिस पर कोई सालाना शुल्क नहीं लगता, तो उसे बंद करने की जल्दबाज़ी न करें। पुराने अकाउंट्स आपकी क्रेडिट हिस्ट्री की उम्र (Credit Age) बढ़ाते हैं, जो स्कोर के लिए फायदेमंद होती है। बेहतर तरीका यह है कि हर 3–6 महीने में एक छोटा सा खर्च करें

और पूरा बिल तुरंत चुका दें, इससे अकाउंट एक्टिव भी रहता है और स्कोर पर कोई नकारात्मक असर नहीं पड़ता।

नियमित निगरानी रखें और धैर्य बनाए रखें

आज कई फ्री मोबाइल ऐप्स और वेबसाइट्स उपलब्ध हैं, जिनसे आप महीने में एक बार अपना क्रेडिट स्कोर और रिपोर्ट देख सकते हैं। नियमित निगरानी से आपको यह समझ आता है कि आपकी मेहनत सही दिशा में जा रही है या नहीं। यह बात समझना बहुत ज़रूरी है कि क्रेडिट स्कोर सुधारना तुरंत नहीं होता आमतौर पर इसमें 6 से 18 महीने लग सकते हैं, Defaults जैसी नकारात्मक एंट्रीज़ रिपोर्ट में 7 साल तक रहती हैं, लेकिन जैसे-जैसे आप समय पर भुगतान और अच्छी आदतें जोड़ते हैं, उनका असर धीरे-धीरे कम होता जाता है।

क्रेडिट स्कोर के लिए ज़रूरी सावधानियाँ और टिप्स

“Credit Repair” कंपनियों से सावधान रहें

कोई भी कंपनी सही और वैध नकारात्मक जानकारी आपकी क्रेडिट रिपोर्ट से जादू की तरह नहीं हटा सकती। अक्सर ये कंपनियाँ ज़्यादा फीस लेकर वही काम करती हैं, जो आप खुद मुफ्त में कर सकते हैं, जैसे रिपोर्ट में गलती पर dispute करना।

“Settled” बनाम “Closed” स्टेटस का फर्क समझें

अगर आप किसी पुराने डिफॉल्ट को निपटा रहे हैं, तो कोशिश करें कि लोन अकाउंट का स्टेटस “Closed” अपडेट हो। “Settled” का मतलब होता है कि आपने पूरी रकम नहीं चुकाई, और यह भविष्य के लोन में कई साल तक समस्या पैदा करता है।

Joint Loan या Guarantor बनने से पहले सोचें

अगर आप किसी के joint loan में हैं या guarantor बने हुए हैं और वह व्यक्ति भुगतान नहीं करता, तो इसका सीधा असर आपके क्रेडिट स्कोर पर पड़ता है। इसलिए किसी के लिए गारंटी देते समय बेहद सतर्क रहें।

बंद लोन अगर रिपोर्ट में खुला दिखे तो तुरंत dispute करें

कई बार ऐसा होता है कि लोन पूरा चुकाने के बाद भी वह क्रेडिट रिपोर्ट में “Open” दिखता रहता है।इसे Hung Credit कहा जाता है और यह आपके स्कोर को नुकसान पहुँचा सकता है। ऐसी स्थिति में तुरंत क्रेडिट ब्यूरो में ऑनलाइन शिकायत दर्ज करें।

क्रेडिट स्कोर कोई डराने वाली चीज़ नहीं है, बल्कि यह आपकी वित्तीय ज़िम्मेदारी का आईना होता है। अगर आज आपका स्कोर कम है, तो घबराने की ज़रूरत नहीं—सही जानकारी, समय पर भुगतान और थोड़े अनुशासन से कोई भी व्यक्ति अपने क्रेडिट स्कोर को बेहतर बना सकता है। याद रखें, हर सही कदम आपको आर्थिक रूप से मज़बूत भविष्य की ओर ले जाता है, जहाँ होम लोन, कार लोन या किसी भी ज़रूरी फ़ाइनेंशियल फैसले में आपको रुकावटों का सामना नहीं करना पड़ेगा।

अगर आपको यह जानकारी उपयोगी लगी हो और आप पर्सनल फ़ाइनेंस, बचत, निवेश और लोन से जुड़ी ऐसी ही भरोसेमंद व आसान जानकारी पढ़ना चाहते हैं, तो हमारी वेबसाइट पर ज़रूर विज़िट करें। यहाँ हम आपके पैसों से जुड़े हर सवाल का जवाब सरल भाषा में लाते हैं, ताकि आप सही फ़ैसले ले सकें और अपने वित्तीय भविष्य को सुरक्षित बना सकें।

One Comment