Cash Credit (CC) Limit क्या होती है? Features, Requirement और Complete Guide

अगर आप एक व्यापारी हैं, दुकान चलाते हैं या छोटा-मोटा मैन्युफैक्चरिंग बिज़नेस करते हैं, तो आपने “Cash Credit (CC) Limit” का नाम ज़रूर सुना होगा। कई बार ऐसा होता है कि माल खरीदना है, पेमेंट सप्लायर को तुरंत करनी है, लेकिन ग्राहकों से पैसा अभी आना बाकी है। ऐसे समय में बिज़नेस को चलाने के लिए जो फंड की जरूरत पड़ती है, उसे पूरा करने के लिए बैंक Cash Credit की सुविधा देते हैं।

लेकिन आखिर यह CC Limit क्या होती है? यह साधारण लोन से कैसे अलग है? बैंक इसे कैसे तय करता है और इसमें ब्याज कैसे लगता है? इस लेख में हम Cash Credit (CC) Limit को बिल्कुल आसान भाषा में समझेंगे — ताकि आप अपने बिज़नेस के लिए सही और समझदारी भरा फैसला ले,

Cash Credit, CC Limit क्या होती है?

Cash Credit (CC) Limit एक तरह की working capital loan facility होती है, जो बैंक खास तौर पर बिज़नेस के रोज़मर्रा के खर्चों के लिए देते हैं। इसे आप एक बार में पूरा मिलने वाला लोन नहीं समझें, बल्कि यह एक तय सीमा (limit) होती है जिसके अंदर आप जरूरत के हिसाब से पैसा निकाल सकते हैं।

मान लीजिए आपके बिज़नेस को हर महीने माल खरीदने, मजदूरी देने या सप्लायर को पेमेंट करने के लिए ₹10 लाख की जरूरत पड़ती है, लेकिन ग्राहकों से आपका पैसा 30–60 दिन बाद आता है। ऐसे गैप को पूरा करने के लिए बैंक आपको ₹20 लाख की CC Limit दे सकता है। अब यह ₹20 लाख आपको एक साथ हाथ में नहीं दिए जाते, बल्कि आपके CC Account में एक सीमा तय कर दी जाती है। आप जितनी राशि इस्तेमाल करेंगे, ब्याज सिर्फ उसी रकम पर लगेगा।

यही इसकी सबसे बड़ी खासियत है — ब्याज पूरी limit पर नहीं, बल्कि इस्तेमाल की गई रकम पर लगता है।

CC Limit, Term लोन से अलग कैसे है?

सामान्य टर्म लोन में बैंक आपको एक निश्चित रकम देता है, जैसे ₹10 लाख, और उस पर पूरी राशि का ब्याज शुरू से लगता है। लेकिन Cash Credit में ऐसा नहीं होता। यहाँ बैंक आपके बिज़नेस की ज़रूरत और स्टॉक के आधार पर एक सीमा तय करता है। आप उस सीमा के अंदर कभी भी पैसा निकाल सकते हैं और वापस जमा भी कर सकते हैं। इसलिए इसे कई लोग “Revolving Facility” भी कहते हैं — मतलब पैसा निकालो, काम में लगाओ, वापस डालो और फिर जरूरत पड़े तो दोबारा इस्तेमाल करो।

CC Account कैसे काम करता है?

Cash Credit (CC) Account को आप अपने बिज़नेस के लिए एक “Flexible अकाउंट” समझ सकते हैं। जब बैंक आपकी CC Limit मंजूर करता है, तो वह एक अलग CC Account खोलता है, जो दिखने में current account जैसा होता है, लेकिन उसका उद्देश्य सिर्फ working capital की जरूरत पूरी करना होता है। सबसे पहले बैंक एक अधिकतम सीमा तय करता है, जैसे ₹25 लाख। इसका मतलब यह नहीं कि ₹25 लाख आपके खाते में जमा कर दिए गए हैं। बल्कि यह एक सीमा है, जिसके अंदर आप जरूरत के अनुसार पैसा निकाल सकते हैं।

मान लीजिए आपने ₹8 लाख माल खरीदने के लिए इस्तेमाल किए। अब आपके पास ₹17 लाख की सीमा बची है। जब आपके ग्राहकों से पेमेंट आ जाता है और आप ₹5 लाख वापस जमा कर देते हैं, तो आपकी उपलब्ध सीमा फिर से बढ़ जाती है। यही वजह है कि इसे revolving facility कहा जाता है — पैसा निकालो, वापस भरो, फिर दोबारा इस्तेमाल करो।

ब्याज कैसे लगता है?

CC Account की सबसे खास बात यह है कि ब्याज पूरी limit पर नहीं, बल्कि सिर्फ इस्तेमाल की गई राशि पर लगता है।अगर आपकी limit ₹25 लाख है लेकिन आपने सिर्फ ₹8 लाख इस्तेमाल किए हैं, तो ब्याज सिर्फ ₹8 लाख पर ही लगेगा। ब्याज आमतौर पर daily outstanding balance पर calculate होता है और महीने के अंत में debit किया जाता है। इसलिए जितनी जल्दी आप उपयोग की गई रकम वापस जमा करेंगे, उतना कम ब्याज लगेगा।

ब्याज के अलावा अन्य खर्च (Costs Beyond Interest)

अक्सर लोग समझते हैं कि Cash Credit (CC) Limit में सिर्फ ब्याज ही देना होता है, लेकिन ऐसा नहीं है। बैंक कुछ अतिरिक्त शुल्क भी ले सकते हैं, जिन्हें समझना जरूरी है।

सबसे पहले आता है Processing Fees, जब बैंक आपकी CC Limit मंजूर करता है, तो वह एक बार का processing charge लेता है, जो आमतौर पर sanctioned limit का एक छोटा प्रतिशत होता है।

इसके अलावा Renewal Charges भी हो सकते हैं। क्योंकि CC Limit आमतौर पर 12 महीने के लिए दी जाती है और हर साल रिन्यू होती है, इसलिए वार्षिक समीक्षा के समय बैंक कुछ शुल्क ले सकता है।

कुछ मामलों में बैंक Documentation Charges, Inspection Charges (स्टॉक वेरिफिकेशन के लिए) या Penal Interest भी लगा सकता है, अगर आप शर्तों का पालन नहीं करते या limit से अधिक उपयोग करते हैं।इसलिए CC Limit लेते समय सिर्फ ब्याज दर ही न देखें, बल्कि सभी संभावित शुल्कों की पूरी जानकारी बैंक से पहले ही स्पष्ट कर लें।

Drawing Power का रोल

CC Account पूरी तरह आपकी sanctioned limit पर नहीं चलता, बल्कि उसमें “Drawing Power (DP)” का भी रोल होता है। Drawing Power वह वास्तविक राशि होती है, जो आपके स्टॉक और देनदारों (receivables) के आधार पर बैंक आपको उस समय निकालने की अनुमति देता है। मान लीजिए आपकी sanctioned limit ₹25 लाख है, लेकिन आपके स्टॉक की मौजूदा वैल्यू कम हो गई है। ऐसे में बैंक आपकी drawing power घटाकर ₹18 लाख कर सकता है। इसका मतलब आप ₹18 लाख से ज्यादा उपयोग नहीं कर पाएंगे, भले ही आपकी original limit ₹25 लाख हो।

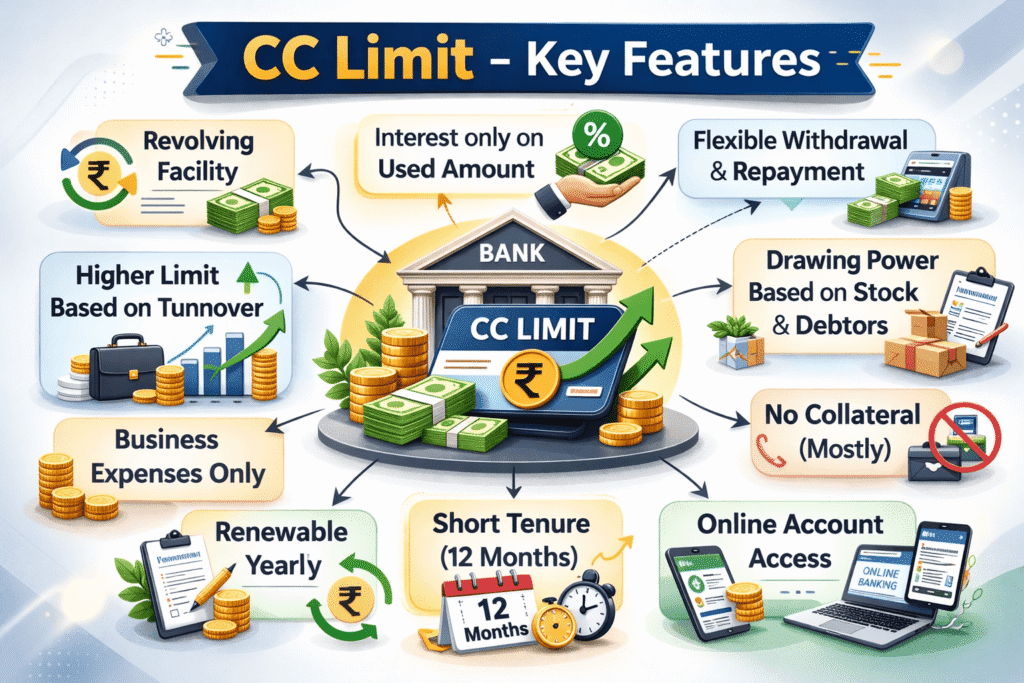

CC Limit की मुख्य विशेषताएँ (Features)

1️⃣ Revolving Credit Facility: CC Limit एक revolving सुविधा है। इसका मतलब है कि आप जरूरत के समय पैसा निकाल सकते हैं, काम पूरा होने पर वापस जमा कर सकते हैं, और फिर जरूरत पड़ने पर दोबारा इस्तेमाल कर सकते हैं। यह एक बार का लोन नहीं, बल्कि बार-बार उपयोग की जाने वाली सीमा है।

2️⃣ Interest Only on Used Amount: सबसे बड़ी खासियत यही है कि ब्याज पूरी limit पर नहीं लगता। अगर आपकी limit ₹20 लाख है और आपने ₹6 लाख उपयोग किए हैं, तो ब्याज सिर्फ ₹6 लाख पर ही लगेगा। इससे ब्याज का बोझ कम रहता है।

3️⃣ Higher Limit Based on Business Performance: CC Limit आमतौर पर आपके बिज़नेस के turnover, stock और financial performance के आधार पर तय होती है। जैसे-जैसे आपका बिज़नेस बढ़ता है, बैंक आपकी limit भी बढ़ा सकता है।

4️⃣ Drawing Power (DP) Based System: आपकी पूरी sanctioned limit हर समय उपलब्ध नहीं होती। बैंक आपके स्टॉक और देनदारों (receivables) के आधार पर Drawing Power तय करता है। आप उसी सीमा तक पैसा निकाल सकते हैं।

5️⃣ Flexible Withdrawal & Repayment: आप कभी भी पैसा निकाल सकते हैं और कभी भी जमा कर सकते हैं। कोई fixed EMI नहीं होती, बल्कि outstanding amount के आधार पर ब्याज लगता है।

6️⃣ Daily Interest Calculation: ब्याज रोजाना के outstanding balance पर calculate होता है। जितनी जल्दी पैसा वापस जमा करेंगे, उतना कम ब्याज लगेगा।

7️⃣ Business Use Only: CC Limit का उपयोग सिर्फ बिज़नेस खर्चों के लिए होता है, जैसे:

- माल खरीदना

- सप्लायर पेमेंट

- सैलरी देना

- Operating expenses

यह व्यक्तिगत खर्चों के लिए नहीं होती।

8️⃣ Short Tenure & Renewable: आमतौर पर CC Limit 12 महीने के लिए दी जाती है और हर साल renew होती है। बैंक हर साल आपके बिज़नेस की स्थिति देखकर इसे जारी रखता है।

9️⃣ Supports Business Growth: Cash flow की समस्या से बचाकर CC Limit बिज़नेस को smoothly चलाने में मदद करती है। अगर सही तरीके से उपयोग की जाए तो यह बिज़नेस ग्रोथ का मजबूत साधन बन सकती है।

CC Limit कैसे तय होती है?

कई व्यापारी सोचते हैं कि बैंक अपनी मर्जी से CC Limit दे देता है, लेकिन असल में ऐसा नहीं होता। Cash Credit Limit एक सोची-समझी प्रक्रिया के आधार पर तय की जाती है। बैंक आपके बिज़नेस की वास्तविक ज़रूरत, जोखिम और वित्तीय स्थिति को देखकर सीमा तय करता है। आइए इसे आसान भाषा में समझते हैं।

1️⃣ Turnover (बिज़नेस की बिक्री)

सबसे पहले बैंक आपके सालाना टर्नओवर को देखता है।अगर आपका बिज़नेस सालाना ₹2 करोड़ का है, तो बैंक उसी अनुपात में working capital की जरूरत का अंदाज़ा लगाता है। आम तौर पर CC Limit टर्नओवर का एक हिस्सा होती है, पूरा टर्नओवर नहीं। जितना बड़ा और स्थिर आपका कारोबार होगा, उतनी बेहतर limit मिलने की संभावना रहती है।

2️⃣ Stock (माल की वैल्यू)

Cash Credit अक्सर स्टॉक के आधार पर दी जाती है। बैंक यह देखता है कि आपके गोदाम या दुकान में कितना माल पड़ा है। उसी माल को आंशिक रूप से सुरक्षा (security) मानकर limit तय की जाती है। उदाहरण के लिए, अगर आपके पास ₹30 लाख का स्टॉक है, तो बैंक उसका 60–75% तक limit के रूप में दे सकता है (यह बैंक की नीति पर निर्भर करता है)।

3️⃣ Debtors / Receivables (उधारी में दिया गया माल)

अगर आपने ग्राहकों को उधार पर माल दिया है और आपको उनसे पैसे आने हैं, तो बैंक उसे भी ध्यान में रखता है। लेकिन सिर्फ “सक्रिय और समय पर मिलने वाली” receivables को ही माना जाता है।

अगर आपके ₹20 लाख बाजार में फंसे हुए हैं, तो बैंक उसका एक हिस्सा limit तय करते समय जोड़ सकता है।

4️⃣ Drawing Power (DP)

भले ही बैंक आपको ₹25 लाख की sanctioned limit दे दे, लेकिन असल में आप उतना ही निकाल सकते हैं जितनी आपकी Drawing Power है। Drawing Power हर महीने आपके स्टॉक स्टेटमेंट और receivables के आधार पर तय होती है। अगर स्टॉक कम हो गया, तो DP भी कम हो सकती है। यही वजह है कि CC Limit dynamic होती है — यह स्थिर रकम नहीं, बल्कि बिज़नेस की स्थिति के अनुसार बदल सकती है।

5️⃣ Financial Statements और ITR

बैंक आपके पिछले 2–3 साल के:

- ITR

- Balance Sheet

- Profit & Loss Statement

देखता है। अगर आपका मुनाफा स्थिर है और बिज़नेस नियमित चल रहा है, तो बैंक ज्यादा भरोसा करता है और बेहतर limit दे सकता है।

6️⃣ Credit History

अगर आपने पहले कोई लोन लिया है और समय पर चुकाया है, तो यह आपके पक्ष में जाता है। खराब repayment history होने पर बैंक limit कम कर सकता है या आवेदन अस्वीकार भी कर सकता है।

7️⃣ Bank Relationship

अगर आपका current account उसी बैंक में है और लेन-देन नियमित और साफ है, तो बैंक आपको आसानी से CC Limit दे सकता है। लंबा और अच्छा बैंकिंग संबंध limit तय करने में मदद करता है।

Drawing Power क्या होती है?

Drawing Power (DP) वह वास्तविक राशि होती है, जितनी रकम बैंक आपको आपकी Cash Credit (CC) Limit में से किसी भी समय निकालने की अनुमति देता है। आसान शब्दों में कहें तो sanctioned limit आपकी अधिकतम सीमा होती है, लेकिन Drawing Power उस समय की “चालू सीमा” होती है। यह आपके बिज़नेस के मौजूदा स्टॉक और ग्राहकों से मिलने वाली राशि (receivables) के आधार पर हर महीने तय की जाती है।

अगर आपका स्टॉक कम हो जाता है या बाजार में फंसी हुई रकम बढ़ जाती है, तो बैंक आपकी Drawing Power घटा सकता है, भले ही आपकी कुल CC Limit ज्यादा हो। इसलिए CC Account में असल में आप उतना ही पैसा इस्तेमाल कर सकते हैं, जितनी आपकी Drawing Power उस समय उपलब्ध है।

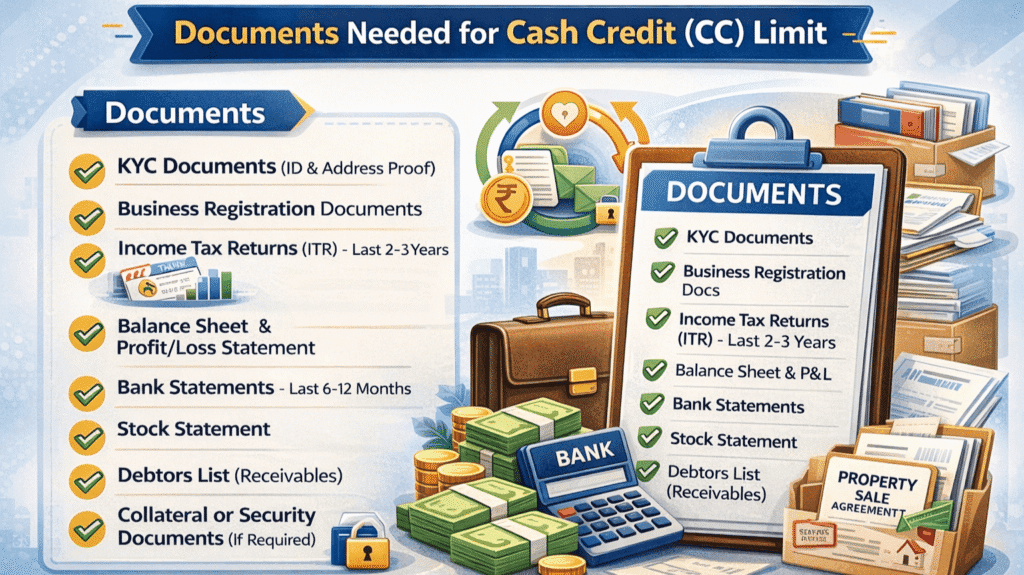

Cash Credit लेने के लिए जरूरी दस्तावेज (Documents)

Cash Credit (CC) Limit लेने के लिए बैंक सिर्फ एक साधारण फॉर्म भरवाकर लोन नहीं देता। क्योंकि यह बिज़नेस के लिए working capital facility होती है, इसलिए बैंक आपके कारोबार की पूरी वित्तीय स्थिति समझना चाहता है। नीचे आमतौर पर मांगे जाने वाले जरूरी दस्तावेज आसान भाषा में समझिए:

सबसे पहले बैंक आपकी पहचान और बिज़नेस की कानूनी स्थिति की पुष्टि करता है। इसके लिए KYC दस्तावेज जैसे आधार कार्ड, पैन कार्ड और एड्रेस प्रूफ जरूरी होते हैं। अगर आपका बिज़नेस Proprietorship, Partnership, LLP या Private Limited है, तो उसके अनुसार अलग-अलग रजिस्ट्रेशन दस्तावेज मांगे जाते हैं, जैसे GST Registration, Shop & Establishment Certificate या Incorporation Certificate।

इसके बाद बैंक आपकी आय और बिज़नेस की मजबूती देखने के लिए पिछले 2–3 साल की Income Tax Return (ITR) मांगता है। साथ में Balance Sheet और Profit & Loss Statement भी देखी जाती है। इनसे बैंक को पता चलता है कि आपका कारोबार स्थिर है या नहीं, और आप ब्याज चुकाने की स्थिति में हैं या नहीं। बैंक आपके पिछले 6–12 महीने के Bank Statements भी मांगता है। इससे आपके लेन-देन, कैश फ्लो और बिज़नेस की नियमितता का अंदाज़ा लगाया जाता है। अगर आपका current account उसी बैंक में है, तो प्रक्रिया और आसान हो सकती है।

उद्यम आधार (Udyam Aadhaar Registration) सरकार द्वारा जारी किया गया रजिस्ट्रेशन है, जो सूक्ष्म, लघु और मध्यम उद्यमों (MSME) के लिए होता है। यह रजिस्ट्रेशन होने से बिज़नेस को लोन अप्रूवल में आसानी, प्रायोरिटी सेक्टर लेंडिंग का लाभ और कई सरकारी योजनाओं का फायदा मिलता है, खासकर Cash Credit Limit लेते समय।

क्योंकि CC Limit अक्सर स्टॉक और receivables के आधार पर दी जाती है, इसलिए Stock Statement और Debtors List भी जरूरी होती है। बैंक यह देखता है कि आपके पास कितना माल मौजूद है और बाजार से कितनी रकम आनी बाकी है। इसी आधार पर Drawing Power तय होती है। कुछ मामलों में बैंक Collateral (जमानत) भी मांग सकता है, जैसे property documents या other security papers, खासकर अगर limit ज्यादा हो। संक्षेप में कहें तो Cash Credit के लिए जरूरी दस्तावेज आपके बिज़नेस की पहचान, आय, स्टॉक और बैंकिंग रिकॉर्ड से जुड़े होते हैं। अगर आपके सारे कागज़ साफ और व्यवस्थित हैं, तो CC Limit मंजूर होने की संभावना काफी बढ़ जाती है।

CC Limit किसके लिए सही है / किसके लिए नहीं

Cash Credit (CC) Limit हर बिज़नेस के लिए जरूरी नहीं होती। यह खासतौर पर उन व्यापारियों के लिए फायदेमंद है जिन्हें रोज़मर्रा के खर्च, स्टॉक खरीदने या ग्राहकों से पैसे देर से मिलने की वजह से working capital की जरूरत पड़ती है। नीचे समझिए कि यह सुविधा किनके लिए सही है और किनके लिए नहीं।

✅ CC Limit किनके लिए सही है?

- थोक और खुदरा व्यापारी (Traders) – जिन्हें नियमित रूप से स्टॉक खरीदना पड़ता है।

- मैन्युफैक्चरिंग यूनिट्स – जिनके कच्चे माल और तैयार माल का स्टॉक बना रहता है।

- ऐसे बिज़नेस जिनकी पेमेंट साइकिल लंबी होती है – यानी जिनके ग्राहक 30–90 दिन में भुगतान करते हैं।

- सीजनल बिज़नेस – जैसे कृषि से जुड़े व्यापार, त्योहार आधारित व्यापार आदि।

- Growing Businesses – जो तेजी से विस्तार कर रहे हैं और जिनको अतिरिक्त working capital की जरूरत है।

❌ CC Limit किनके लिए सही नहीं है?

- छोटे सर्विस बेस्ड बिज़नेस – जहां स्टॉक नहीं होता (जैसे फ्रीलांसर, कंसल्टेंट)।

- अनियमित आय वाले व्यवसाय – जिनका कैश फ्लो स्थिर नहीं है।

- नया स्टार्टअप (बिना फाइनेंशियल रिकॉर्ड के) – जिनके पास 1–2 साल का बैलेंस शीट/ITR नहीं है।

- जिन्हें लंबी अवधि के लिए पैसा चाहिए – CC Limit short-term working capital के लिए होती है, मशीनरी या प्रॉपर्टी खरीदने के लिए नहीं।

- जो ब्याज का अनुशासन नहीं रख सकते – क्योंकि CC में ब्याज उपयोग की गई राशि पर लगता है, और ओवरयूज करने पर वित्तीय दबाव बढ़ सकता है।

CC Limit और Overdraft में अंतर

Cash Credit (CC) Limit और Overdraft (OD) एक जैसी ही सुविधा होती है, लेकिन दोनों का उद्देश्य अलग होता है। CC Limit खासतौर पर बिज़नेस के working capital के लिए दी जाती है और यह स्टॉक व receivables के आधार पर तय होती है। इसमें Drawing Power का सिस्टम होता है और हर साल इसे रिन्यू किया जाता है।

वहीं Overdraft सुविधा बैंक खाते, FD, सैलरी या प्रॉपर्टी के आधार पर मिल सकती है और इसे व्यक्तिगत या बिज़नेस दोनों जरूरतों के लिए इस्तेमाल किया जा सकता है। दोनों में ब्याज सिर्फ इस्तेमाल की गई राशि पर लगता है, लेकिन CC Limit मुख्य रूप से नियमित व्यापार संचालन के लिए ज्यादा उपयुक्त मानी जाती है।

निष्कर्ष (Conclusion)

Cash Credit (CC) Limit बिज़नेस के लिए एक मजबूत financial support सिस्टम है, खासकर तब जब ग्राहकों से पेमेंट आने में समय लगता है लेकिन खर्च तुरंत करने होते हैं। यह कोई साधारण लोन नहीं, बल्कि एक लचीली working capital सुविधा है, जिसमें आप जरूरत के अनुसार पैसा इस्तेमाल कर सकते हैं और ब्याज भी सिर्फ उतनी ही राशि पर देते हैं।

अगर आपके बिज़नेस में नियमित स्टॉक, स्थिर टर्नओवर और सही कैश फ्लो है, तो CC Limit आपके व्यापार को बिना रुकावट आगे बढ़ाने में बड़ी भूमिका निभा सकती है। लेकिन इसे समझदारी और अनुशासन के साथ उपयोग करना जरूरी है, वरना ब्याज का बोझ बढ़ सकता है। ऐसी ही आसान और काम की वित्तीय जानकारी के लिए हमारी वेबसाइट पर नियमित रूप से विज़िट करते रहें, जहां हम बिज़नेस लोन, टैक्स, बैंकिंग और निवेश से जुड़ी जानकारी सरल भाषा में समझाते हैं।

यह लेख केवल सामान्य जानकारी के उद्देश्य से लिखा गया है। Cash Credit Limit की शर्तें, ब्याज दरें और नियम अलग-अलग बैंकों में भिन्न हो सकते हैं। आवेदन करने से पहले संबंधित बैंक या वित्तीय सलाहकार से पूरी जानकारी अवश्य प्राप्त करें।

One Comment