PPF vs FD: कौन सी निवेश योजना आपके लिए Best है? – आसान और Smart Guide

निवेश करना आज के समय में हर व्यक्ति के लिए बेहद जरूरी हो गया है। लेकिन सही निवेश योजना चुनना हमेशा आसान नहीं होता। अगर आप सुरक्षित और भरोसेमंद विकल्प ढूंढ रहे हैं, तो PPF और FD दो सबसे लोकप्रिय निवेश विकल्प हैं। इस आर्टिकल में हम PPF vs FD: कौन सी निवेश योजना आपके लिए Best है? विषय पर पूरी जानकारी देंगे। आप जानेंगे इन दोनों के फायदे, कमियां, रिटर्न और किस स्थिति में कौन सा विकल्प आपके लिए सबसे Powerful साबित हो सकता है। आसान भाषा और उदाहरण के साथ यह गाइड आपको सही निर्णय लेने में मदद करेगी।

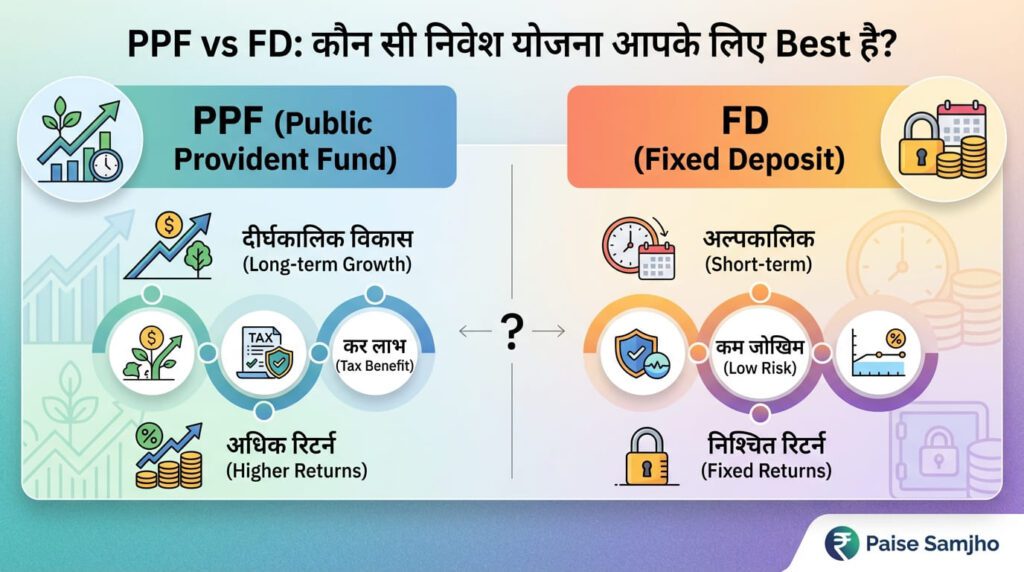

PPF क्या है?

PPF यानी Public Provident Fund एक सरकारी निवेश योजना है, जो लंबे समय तक सुरक्षित और लाभदायक निवेश करने का मौका देती है। इसे सरकार की गारंटी के साथ पेश किया जाता है, इसलिए इसमें जोखिम बहुत कम होता है। PPF में निवेश करने वाले पैसे पर सालाना कम्पाउंडिंग ब्याज मिलता है और यह योजना कर लाभ (Tax Benefit) भी देती है। आप हर साल न्यूनतम ₹500 और अधिकतम ₹1.5 लाख तक निवेश कर सकते हैं।

इस योजना की सबसे बड़ी खासियत यह है कि यह लंबे समय तक धन बढ़ाने के लिए डिज़ाइन की गई है। आमतौर पर PPF का Lock-in पीरियड 15 साल होता है, लेकिन समय-समय पर आंशिक निकासी (Partial Withdrawal) की सुविधा भी मिलती है।

PPF उन लोगों के लिए सबसे फायदेमंद है, जो सुरक्षित और लंबी अवधि वाला निवेश चाहते हैं।

FD क्या है?

FD यानी Fixed Deposit एक लोकप्रिय निवेश विकल्प है, जिसमें आप बैंक में एक निश्चित राशि जमा करते हैं और उस पर निश्चित ब्याज (Fixed Interest) प्राप्त करते हैं। यह निवेश सुरक्षित होता है क्योंकि यह बैंक द्वारा गारंटीड होता है और बाजार के उतार-चढ़ाव से प्रभावित नहीं होता। FD में आप अपनी राशि को छोटे या लंबे समय के लिए लॉक कर सकते हैं, जैसे 7 दिन, 1 साल, 5 साल आदि। आम तौर पर जितनी लंबी अवधि के लिए आप राशि जमा करेंगे, उतना अधिक ब्याज मिलेगा।

इस योजना की खासियत यह है कि आप मूल राशि और ब्याज की निश्चितता के साथ निवेश कर सकते हैं। हालांकि, FD पर मिलने वाला ब्याज कर योग्य (Taxable) होता है और समय से पहले निकासी करने पर पेनल्टी भी लग सकती है। FD उन लोगों के लिए फायदेमंद है जो कम रिस्क वाला निवेश चाहते हैं और अपने पैसों की निश्चित वृद्धि सुनिश्चित करना चाहते हैं।

PPF vs FD: Side by Side Comparison

1️⃣ Duration (अवधि)

- PPF: यह लंबी अवधि के लिए डिज़ाइन किया गया है। PPF का Lock-in पीरियड 15 साल होता है। आप आंशिक निकासी (Partial Withdrawal) केवल 5 साल के बाद कर सकते हैं। इसका मतलब है कि यह विकल्प long-term wealth creation के लिए आदर्श है।

- FD: Fixed Deposit में आप छोटे या लंबे समय के लिए राशि जमा कर सकते हैं। आमतौर पर यह 7 दिन से लेकर 10 साल तक का हो सकता है। यदि आप अपनी राशि जल्दी वापस लेना चाहें, तो कुछ बैंक penalty लगाते हैं।

2️⃣ Returns / Interest Rate (ब्याज दर)

- PPF: सरकार द्वारा तय ब्याज दर लगभग 7–7.5% प्रति साल होती है और इसे सालाना कम्पाउंडिंग के हिसाब से जोड़ा जाता है। इसका मतलब है कि हर साल आपका ब्याज मूल राशि में जुड़ता है और अगले साल उस पर भी ब्याज मिलता है।

- FD: FD का ब्याज Fixed Rate पर मिलता है, जो बैंक और अवधि के हिसाब से अलग-अलग होता है (आमतौर पर 5–6% प्रति साल)। इसे बैंक Quarterly Compounding या Simple Interest के रूप में जोड़ता है।

Example: ₹1,00,000 निवेश करने पर:

- 1 साल में PPF: ₹1,07,500

- 1 साल में FD: ₹1,06,136 (6% compounded quarterly)

3️⃣ Risk (जोखिम)

- PPF: लगभग न्यूनतम जोखिम, क्योंकि यह सरकार द्वारा गारंटीड है। Market के उतार-चढ़ाव का असर नहीं पड़ता।

- FD: भी सुरक्षित है, क्योंकि यह बैंक गारंटीड होता है। FD में भी Risk लगभग नहीं होता।

4️⃣ Tax Benefit (कर लाभ)

- PPF: हाँ, यह Section 80C के तहत Tax-saving investment है। इसके अलावा, मिलने वाला ब्याज Tax-free है।

- FD: नहीं, FD पर मिलने वाला ब्याज Taxable है और आपकी आय में जोड़ा जाता है।

5️⃣ Liquidity / Withdrawal (निकासी की सुविधा)

- PPF: Partial withdrawal की सुविधा केवल 5 साल के बाद उपलब्ध होती है। पूरी राशि 15 साल बाद मिलती है।

- FD: आप राशि समय से पहले निकाल सकते हैं, लेकिन penalty लागू होती है। लंबी अवधि वाले FD में early withdrawal पर ब्याज दर कम कर दी जाती है।

6️⃣ Quick Comparison Table (सारांश)

| Feature | PPF | FD |

| Duration | 15 साल Lock-in | 7 दिन – 10 साल |

| Interest Rate | 7–7.5% (Annual, Compounded) | 6–7% (Fixed, Quarterly Comp.) |

| Risk | न्यूनतम (Govt. Guaranteed) | बहुत कम (Bank Guaranteed) |

| Tax Benefit | हाँ (80C) + Tax-free Interest | नहीं |

| Liquidity | Partial after 5 years | Early withdrawal possible (penalty applicable) |

7️⃣ Best Use Case (किसके लिए बेहतर है)

- PPF: लंबी अवधि के लिए पैसा बढ़ाना चाहते हैं, टैक्स बचत भी चाहिए और सुरक्षित निवेश पसंद है।

- FD: Short-term के लिए पैसा सुरक्षित रखना चाहते हैं, low-risk चाहते हैं और किसी विशेष वित्तीय लक्ष्य के लिए जमा करना चाहते हैं।

कौन-कौन निवेश कर सकता है?

PPF और FD दोनों ही निवेश विकल्प हैं, लेकिन इनके लिए पात्रता (Eligibility) थोड़ी अलग होती है। इसे समझना जरूरी है ताकि आप सही योजना चुन सकें।

1️⃣ PPF में निवेश के लिए पात्रता

- PPF योजना केवल भारतीय निवासी (Resident Indian) के लिए खुली है।

- न्यूनतम आयु: कोई विशेष सीमा नहीं, पर निवेशक को बैंक या पोस्ट ऑफिस में खाता खुलवाना होता है।

- Minor भी निवेश कर सकता है, लेकिन उनके लिए माता-पिता या अभिभावक खाता खोलते हैं।

- अधिकतम निवेश राशि: ₹1.5 लाख प्रति साल।

2️⃣ FD में निवेश के लिए पात्रता

- FD में निवेश करना Resident और Non-Resident Indian (NRI) दोनों के लिए संभव है।

- कोई न्यूनतम या अधिकतम आयु सीमा नहीं है।

- न्यूनतम राशि बैंक पर निर्भर करती है, आमतौर पर ₹1,000 से शुरू।

- FD का विकल्प Short-term या Long-term दोनों के लिए खुला है।

Limitations (कमियां)

जितने भी निवेश विकल्प होते हैं, उनके फायदे के साथ कुछ कमियां भी होती हैं। PPF और FD भी इससे अलग नहीं हैं। जानना जरूरी है कि कौन सा विकल्प आपकी जरूरतों के लिए सबसे सही है।

1️⃣ PPF की कमियां

- Lock-in अवधि लंबी: PPF का Lock-in पीरियड 15 साल है। इसका मतलब है कि आप तुरंत अपनी राशि नहीं निकाल सकते।

- Partial Withdrawal की सीमा: केवल 5 साल के बाद आंशिक निकासी संभव है और वह भी सीमित राशि तक।

- Returns Market-Linked नहीं: अगर मार्केट में बेहतर अवसर हैं, तो PPF उतना लाभ नहीं दे सकता।

2️⃣ FD की कमियां

- Fixed Returns: FD में ब्याज निश्चित होता है। यदि मार्केट में अधिक रिटर्न के विकल्प हैं, तो FD उतना फायदा नहीं देता।

- Taxable Interest: FD पर मिलने वाला ब्याज Taxable है, जिससे वास्तविक लाभ कम हो सकता है।

- Penalty on Early Withdrawal: यदि आप समय से पहले FD निकालते हैं, तो बैंक penalty लगाता है और ब्याज दर कम कर देता है।

Best Strategy / कौन सा निवेश किसके लिए सही है

अगर आपका लक्ष्य लंबी अवधि में सुरक्षित तरीके से पैसा बढ़ाना और साथ ही टैक्स बचाना है, तो PPF आपके लिए बेहतर विकल्प है। यह उन लोगों के लिए आदर्श है जो रिटायरमेंट प्लानिंग, बच्चों की पढ़ाई या भविष्य के बड़े लक्ष्य के लिए निवेश करना चाहते हैं और 15 साल तक पैसा लॉक रखने में सहज हैं। दूसरी तरफ, अगर आपको कम समय के लिए पैसा सुरक्षित रखना है, निश्चित रिटर्न चाहिए और बीच में पैसे की जरूरत पड़ सकती है, तो FD ज्यादा उपयुक्त है। FD उन लोगों के लिए सही है जो जोखिम से बचना चाहते हैं और अपने शॉर्ट-टर्म वित्तीय लक्ष्यों को पूरा करना चाहते हैं। समझदारी की रणनीति यह हो सकती है कि आप अपने लक्ष्य और समय अवधि के अनुसार दोनों का संतुलित उपयोग करें — लंबी अवधि के लिए PPF और छोटी अवधि के लिए FD।

निष्कर्ष (Conclusion)

PPF और FD दोनों ही सुरक्षित निवेश विकल्प हैं, लेकिन इनके उद्देश्य और लाभ अलग-अलग हैं। PPF लंबी अवधि का निवेश है, जिसमें 15 साल का Lock-in होता है, टैक्स बचत का लाभ मिलता है और ब्याज पूरी तरह Tax-free होता है। यह उन लोगों के लिए बेहतर है जो भविष्य के बड़े लक्ष्यों के लिए disciplined और सुरक्षित निवेश करना चाहते हैं।

दूसरी ओर, FD छोटी या मध्यम अवधि के लिए अच्छा विकल्प है। इसमें निश्चित रिटर्न मिलता है, पैसा सुरक्षित रहता है और जरूरत पड़ने पर निकासी भी संभव है (हालांकि penalty लग सकती है)। अंत में, सही निवेश वही है जो आपके लक्ष्य, समय अवधि और जोखिम लेने की क्षमता के अनुसार हो। समझदारी यही है कि निवेश करने से पहले सभी पहलुओं को समझें और सोच-समझकर निर्णय लें।

अगर आपको यह जानकारी उपयोगी लगी, तो इसे अपने दोस्तों और परिवार के साथ जरूर साझा करें ताकि वे भी सही निवेश निर्णय ले सकें। हमारी वेबसाइट पर ऐसे ही सरल और भरोसेमंद वित्तीय गाइड्स पढ़ने के लिए विज़िट करते रहें।

स्मार्ट निवेश करें, समझदारी से भविष्य सुरक्षित बनाएं।

One Comment