क्रेडिट कार्ड का ब्याज कैसे कैलकुलेट होता है? – Complete और Powerful Guide + Example

क्रेडिट कार्ड इस्तेमाल करना आज के समय में बहुत आसान हो गया है, लेकिन उसका ब्याज कैसे लगता है यह समझना उतना ही जरूरी है। अक्सर लोग सोचते हैं कि अगर minimum payment कर दी तो कोई बड़ी समस्या नहीं होगी, लेकिन यहीं से ज्यादा ब्याज शुरू हो सकता है। क्रेडिट कार्ड का ब्याज आमतौर पर 30% से 40% सालाना तक पहुंच सकता है, जो धीरे-धीरे आपके outstanding amount को बढ़ा देता है। इस लेख में हम सरल भाषा में समझेंगे कि क्रेडिट कार्ड का ब्याज कैसे कैलकुलेट होता है, daily interest कैसे लगता है और ₹10,000 के उदाहरण से पूरा calculation कैसे काम करता है

क्रेडिट कार्ड का ब्याज क्या होता है

क्रेडिट कार्ड का ब्याज वह प्रतिशत दर है जिस पर बैंक या कार्ड कंपनी आपसे बकाया रकम (Outstanding Amount) पर पैसे वसूलती है। अगर आप अपना पूरा bill due date तक नहीं भरते, तो यही क्रेडिट कार्ड का ब्याज आपके बचे हुए amount पर लागू होता है। आमतौर पर भारत में क्रेडिट कार्ड का ब्याज 2.5% से 4% प्रति महीना होता है। सालाना आधार पर देखें तो यह लगभग 30% से 48% तक पहुंच सकता है। यही वजह है कि क्रेडिट कार्ड को लंबे समय तक loan की तरह इस्तेमाल करना महंगा पड़ सकता है।

यह भी समझना जरूरी है कि यह दर monthly बताई जाती है, लेकिन ब्याज की गणना daily basis पर होती है। यानी हर दिन आपके बकाया amount पर थोड़ा-थोड़ा ब्याज जुड़ता रहता है। सीधे शब्दों में कहें तो अगर आप समय पर पूरा भुगतान नहीं करते, तो क्रेडिट कार्ड का ब्याज आपके outstanding amount को तेजी से बढ़ा सकता है।

क्रेडिट कार्ड का ब्याज कब लगता है?

क्रेडिट कार्ड का ब्याज हर महीने अपने-आप नहीं लगता। यह तभी लगता है जब आप भुगतान से जुड़ी कुछ शर्तें पूरी नहीं करते। सबसे सामान्य स्थिति यह है कि आप पूरा बिल (Total Outstanding Amount) due date तक नहीं भरते। अगर आप सिर्फ minimum payment करते हैं या आधा भुगतान करते हैं, तो बाकी बची हुई रकम पर ब्याज लगना शुरू हो जाता है।

क्रेडिट कार्ड का ब्याज इन स्थितियों में लगता है:

- जब आप पूरा bill due date तक नहीं चुकाते

- जब आप सिर्फ minimum payment करते हैं

- जब आप ATM से पैसे निकालते है (इस पर उसी दिन से ब्याज शुरू हो जाता है)

- जब पिछले महीने का outstanding carry forward होता है

ध्यान देने वाली बात यह है कि अगर आप हर महीने पूरा भुगतान समय पर कर देते हैं, तो आपको interest-free period मिलता है और कोई ब्याज नहीं लगता।

Interest Free Period क्या होता है?

Interest Free Period वह समय होता है जिसमें आप क्रेडिट कार्ड से की गई खरीदारी का भुगतान बिना किसी ब्याज के कर सकते हैं। यानी अगर आप इस अवधि के अंदर पूरा बिल चुका देते हैं, तो बैंक आपसे एक भी रुपये का ब्याज नहीं लेता। आमतौर पर यह अवधि 20 से 50 दिनों के बीच होती है। यह पूरी तरह इस बात पर निर्भर करती है कि आपने खरीदारी किस दिन की और आपकी billing date क्या है।

मान लीजिए:

- आपकी billing date हर महीने की 5 तारीख है

- Due date अगले महीने की 25 तारीख है

- आपने 6 तारीख को ₹10,000 की खरीदारी की

तो आपको लगभग 50 दिन तक का interest free समय मिल सकता है (6 तारीख से अगले महीने की 25 तारीख तक)। लेकिन अगर आपने खरीदारी 4 तारीख को की (billing date से ठीक पहले), तो आपको सिर्फ लगभग 20 दिन का समय मिलेगा।

Interest Free Period का फायदा तभी मिलता है जब आप हर महीने पूरा outstanding amount due date से पहले भर दें।

क्रेडिट कार्ड का ब्याज कैसे कैलकुलेट होता है?

क्रेडिट कार्ड का ब्याज समझने के लिए सबसे पहले आपको यह जानना जरूरी है कि बैंक सालाना ब्याज दर (APR) के आधार पर रोज का ब्याज निकालता है। मान लीजिए आपके कार्ड पर 36% सालाना ब्याज है। इसे 365 दिनों से भाग दिया जाता है, जिससे लगभग 0.0986% प्रतिदिन का ब्याज बनता है। यानी बैंक हर दिन आपके बकाया (Outstanding Amount) पर यही दर लागू करता है।

क्रेडिट कार्ड का ब्याज निकालने का सीधा तरीका है: Outstanding Amount × Daily Interest Rate × बकाया दिनों की संख्या

ध्यान रखें कि अगर आप सिर्फ Minimum Payment करते हैं, तो बाकी बची राशि पर रोजाना ब्याज जुड़ता रहेगा। इतना ही नहीं, अगली billing cycle में ब्याज पर भी ब्याज लग सकता है, जिसे compounding कहते हैं। इसलिए समझदारी इसी में है कि हर महीने पूरा बिल due date से पहले चुका दिया जाए, ताकि आपको ब्याज देना ही न पड़े।

ATM से पैसे निकालने पर ब्याज कैसे लगता है?

क्रेडिट कार्ड से ATM से पैसे निकालना (Cash Withdrawal) सबसे महंगा विकल्प माना जाता है। क्योंकि इस पर Interest Free Period बिल्कुल नहीं मिलता। यानी जिस दिन आप पैसे निकालते हैं, उसी दिन से ब्याज लगना शुरू हो जाता है। जब आप ATM से कैश निकालते हैं, तो आप पर दो तरह के चार्ज लगते हैं:

1️⃣ Cash Advance Fee: आमतौर पर बैंक 2.5% से 3% तक (या न्यूनतम ₹300–₹500) कैश एडवांस फीस लेता है।मतलब अगर आपने ₹10,000 निकाले, तो लगभग ₹300–₹500 तुरंत चार्ज हो सकते हैं।

2️⃣ ब्याज (Interest Charges): कैश निकासी पर ब्याज आमतौर पर 3%–4% प्रति महीना (36%–48% सालाना) तक हो सकता है।सबसे महत्वपूर्ण बात — ब्याज उसी दिन से गिना जाता है जिस दिन आपने पैसा निकाला।

Minimum Payment करने पर क्या होता है?

Minimum Payment वह छोटी राशि होती है (आमतौर पर कुल बकाया का 5% या बैंक द्वारा तय न्यूनतम अमाउंट), जिसे भरकर आप लेट फीस और डिफॉल्ट से बच सकते हैं। लेकिन इसका मतलब यह नहीं है कि आपका पूरा बिल क्लियर हो गया। अगर आप सिर्फ Minimum Payment करते हैं, तो क्या होता है — आइए समझते हैं:

सबसे पहले, आपका बाकी बकाया (Outstanding Amount) अगले महीने के लिए carry forward हो जाता है। इस बचे हुए अमाउंट पर बैंक पूरा महीना ब्याज लगाता है — और यह ब्याज अक्सर 3%–4% प्रति महीना (36%–48% सालाना) तक हो सकता है। दूसरी महत्वपूर्ण बात — जैसे ही आप पूरा बिल नहीं भरते, आपका Interest Free Period खत्म हो जाता है। अब अगली सभी नई खरीदारी पर भी उसी दिन से ब्याज लगना शुरू हो जाएगा।

आसान उदाहरण

मान लीजिए:

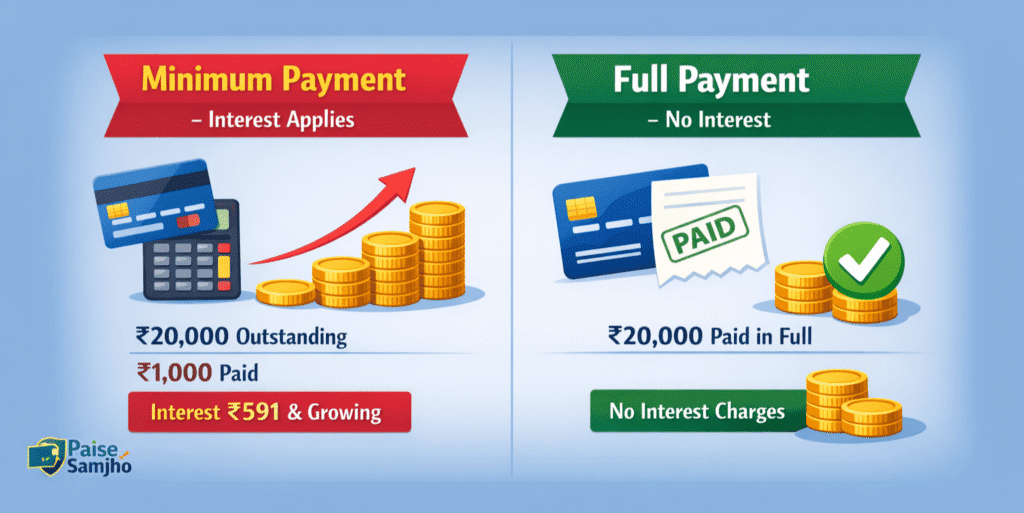

- आपका कुल बिल ₹20,000 है

- Minimum Payment ₹1,000 है

- आपने सिर्फ ₹1,000 ही भरा

तो ₹19,000 अगले महीने carry forward होगा।अब इस ₹19,000 पर पूरा महीना ब्याज लगेगा।अगर आपने अगली बार भी पूरा भुगतान नहीं किया, तो ब्याज पर भी ब्याज लग सकता है (compound effect)।

Minimum Payment का असली असर

- आप लेट फीस से बच जाते हैं

- आपका अकाउंट “default” में नहीं जाता

लेकिन…

- ❌ ब्याज लगातार बढ़ता रहता है

- ❌ कर्ज जल्दी खत्म नहीं होता

- ❌ लंबे समय में आप ज्यादा पैसा चुकाते हैं

सीधे शब्दों में: Minimum Payment सिर्फ “टाइम खरीदने” जैसा है, कर्ज खत्म करने का तरीका नहीं। अगर संभव हो तो हमेशा पूरा बकाया (Total Due) भरने की कोशिश करें — यही सबसे समझदारी वाला तरीका है।

Union Bank Unicorn RuPay Credit Card Review: अप्लाई करें या नहीं?

निष्कर्ष (Conclusion)

क्रेडिट कार्ड का सही उपयोग आपको कई फायदे दे सकता है — जैसे Interest Free Period, रिवॉर्ड पॉइंट्स और इमरजेंसी में तुरंत फंड की सुविधा। लेकिन अगर आप पूरा बकाया समय पर नहीं भरते, ATM से कैश निकालते हैं या सिर्फ Minimum Payment करते हैं, तो आपके क्रेडिट कार्ड का ब्याज तेजी से बढ़ सकता है और कर्ज का बोझ भारी हो सकता है। इसलिए हमेशा याद रखें:

- Due Date से पहले पूरा बिल भरें

- Cash Withdrawal से बचें

- Interest Rate और Terms & Conditions को समझकर ही कार्ड इस्तेमाल करें

समझदारी से इस्तेमाल किया गया क्रेडिट कार्ड एक फायदेमंद वित्तीय टूल है — लेकिन लापरवाही इसे महंगा कर्ज बना सकती है।

यह लेख केवल सामान्य जानकारी के उद्देश्य से लिखा गया है। अलग-अलग बैंकों की ब्याज दरें, शुल्क और नियम अलग हो सकते हैं। सटीक जानकारी के लिए अपने बैंक की आधिकारिक वेबसाइट या कस्टमर केयर से पुष्टि अवश्य करें। किसी भी वित्तीय निर्णय से पहले अपनी व्यक्तिगत आर्थिक स्थिति को ध्यान में रखें।

अगर आपको यह जानकारी उपयोगी लगी, तो हमारी वेबसाइट पर ऐसे ही आसान और स्पष्ट वित्तीय गाइड्स पढ़ते रहें।

✔ क्रेडिट कार्ड

✔ पर्सनल लोन

✔ CIBIL स्कोर

✔ बैंकिंग टिप्स

अधिक जानकारी के लिए हमारी वेबसाइट को नियमित रूप से विज़िट करें और अपने दोस्तों के साथ भी शेयर करें।

2 Comments