प्रधानमंत्री फसल बीमा योजना क्या है? PMFBY Claim और Eligibility

भारत में खेती पूरी तरह मौसम पर निर्भर है। कभी सूखा, कभी बाढ़, कभी ओलावृष्टि – एक ही प्राकृतिक आपदा किसान की पूरी मेहनत खराब कर सकती है। ऐसे समय में आर्थिक नुकसान की भरपाई करना आसान नहीं होता। इसी समस्या को कम करने के लिए सरकार ने प्रधानमंत्री फसल बीमा योजना (PMFBY) शुरू की है।

इस योजना के तहत किसान बहुत कम प्रीमियम देकर अपनी फसल का बीमा कर सकते हैं। अगर प्राकृतिक आपदा, भारी बारिश, सूखा या अन्य कारणों से फसल खराब होती है, तो सरकार और बीमा कंपनी मिलकर नुकसान की भरपाई करती हैं।

इस लेख में हम आसान भाषा में समझेंगे:

- प्रधानमंत्री फसल बीमा योजना क्या है

- यह कैसे काम करती है (Step-by-Step)

- प्रीमियम कितना देना पड़ता है

- क्लेम कैसे मिलता है

- किन किसानों को इसका लाभ मिलता है

प्रधानमंत्री फसल बीमा योजना क्या है

प्रधानमंत्री फसल बीमा योजना (PMFBY) भारत सरकार की एक सरकारी बीमा योजना है, जिसका उद्देश्य किसानों को फसल नुकसान से आर्थिक सुरक्षा देना है। यह योजना 2016 में शुरू की गई थी ताकि प्राकृतिक आपदाओं के कारण होने वाले नुकसान की भरपाई की जा सके। किसानों की फसल कई कारणों से खराब हो सकती है — जैसे सूखा, बाढ़, चक्रवात, ओलावृष्टि, कीट रोग या अत्यधिक बारिश। ऐसे में किसान को भारी आर्थिक नुकसान होता है। इसी जोखिम को कम करने के लिए यह योजना बनाई गई है।

इस योजना के तहत:

- किसान बहुत कम प्रीमियम (2%, 1.5% या 5%) देकर फसल का बीमा कर सकते हैं

- बाकी प्रीमियम राशि सरकार देती है

- फसल नुकसान होने पर बीमा कंपनी द्वारा क्लेम राशि सीधे किसान के बैंक खाते में भेजी जाती है

यह योजना लोन लेने वाले (Loanee) और बिना लोन वाले (Non-Loanee) दोनों किसानों के लिए उपलब्ध है। सीधे शब्दों में कहें तो, प्रधानमंत्री फसल बीमा योजना किसानों के लिए एक सुरक्षा कवच है, जो फसल खराब होने की स्थिति में आर्थिक सहारा देती है।

प्रधानमंत्री फसल बीमा योजना कैसे काम करती है? (Step-by-Step)

प्रधानमंत्री फसल बीमा योजना एक तय प्रक्रिया के अनुसार काम करती है। नीचे इसे आसान भाषा में Step-by-Step समझिए:

Step 1: किसान रजिस्ट्रेशन करता है

सबसे पहले किसान को अपनी फसल के लिए पंजीकरण कराना होता है। यह प्रक्रिया बैंक, कॉमन सर्विस सेंटर (CSC) या आधिकारिक पोर्टल के माध्यम से पूरी की जा सकती है। पंजीकरण के समय आधार कार्ड, बैंक खाता विवरण और जमीन से जुड़े दस्तावेज जमा करने होते हैं।

Step 2: प्रीमियम जमा किया जाता है

पंजीकरण के बाद किसान अपनी फसल के अनुसार बहुत कम प्रीमियम जमा करता है। खरीफ फसल पर 2%, रबी फसल पर 1.5% और व्यावसायिक या बागवानी फसलों पर 5% प्रीमियम लिया जाता है। बाकी प्रीमियम का बड़ा हिस्सा केंद्र और राज्य सरकार मिलकर देती हैं, जिससे किसान पर आर्थिक बोझ कम रहता है।

Step 3: फसल बोवाई की जानकारी दर्ज होती है

जब फसल बो दी जाती है, तो उसकी जानकारी रिकॉर्ड में दर्ज की जाती है। यही डेटा आगे चलकर बीमा कवर और संभावित क्लेम की गणना का आधार बनता है।

Step 4: फसल नुकसान होने पर सूचना दें

यदि मौसम की मार — जैसे सूखा, बाढ़, ओलावृष्टि या चक्रवात — के कारण फसल को नुकसान होता है, तो किसान को 72 घंटे के भीतर इसकी सूचना संबंधित विभाग या बीमा कंपनी को देनी होती है।

Step 5: सर्वे और नुकसान का आकलन

इसके बाद सरकारी अधिकारी और बीमा कंपनी मिलकर क्षेत्र का सर्वे करते हैं और नुकसान का आकलन करते हैं। यह आकलन अक्सर पूरे क्षेत्र के आधार पर किया जाता है, न कि केवल एक किसान की व्यक्तिगत फसल के आधार पर। यदि नुकसान निर्धारित सीमा से अधिक पाया जाता है, तो क्लेम मंजूर किया जाता है।

अंत में, स्वीकृत क्लेम राशि सीधे किसान के बैंक खाते में ट्रांसफर कर दी जाती है। इस तरह कम प्रीमियम देकर किसान अपनी फसल को सुरक्षित कर सकता है और प्राकृतिक आपदा की स्थिति में आर्थिक सहारा पा सकता है।

प्रधानमंत्री फसल बीमा योजना: कौन-कौन पात्र है?

प्रधानमंत्री फसल बीमा योजना का लाभ उन सभी किसानों को मिल सकता है जो अपने राज्य या जिले में सरकार द्वारा अधिसूचित (Notified) फसल उगा रहे हैं। यह योजना ऋणी (Loanee) और गैर-ऋणी (Non-Loanee) दोनों प्रकार के किसानों के लिए उपलब्ध है। यानी यदि किसी किसान ने बैंक से फसल ऋण लिया है, तो वह पात्र हो सकता है, और यदि उसने लोन नहीं लिया है, तब भी वह स्वयं आवेदन करके इस योजना का लाभ ले सकता है।

भूमि के मालिक किसान, जिनके नाम पर जमीन के आधिकारिक रिकॉर्ड दर्ज हैं, सामान्य रूप से पात्र माने जाते हैं। इसके अलावा कई राज्यों में बटाईदार या पट्टेदार किसान भी निर्धारित शर्तों और आवश्यक प्रमाण के आधार पर आवेदन कर सकते हैं। हालांकि, पात्रता इस बात पर निर्भर करती है कि किसान ने समय पर पंजीकरण कराया हो, निर्धारित अंतिम तिथि से पहले प्रीमियम जमा किया हो, और सभी आवश्यक दस्तावेज सही तरीके से जमा किए हों।

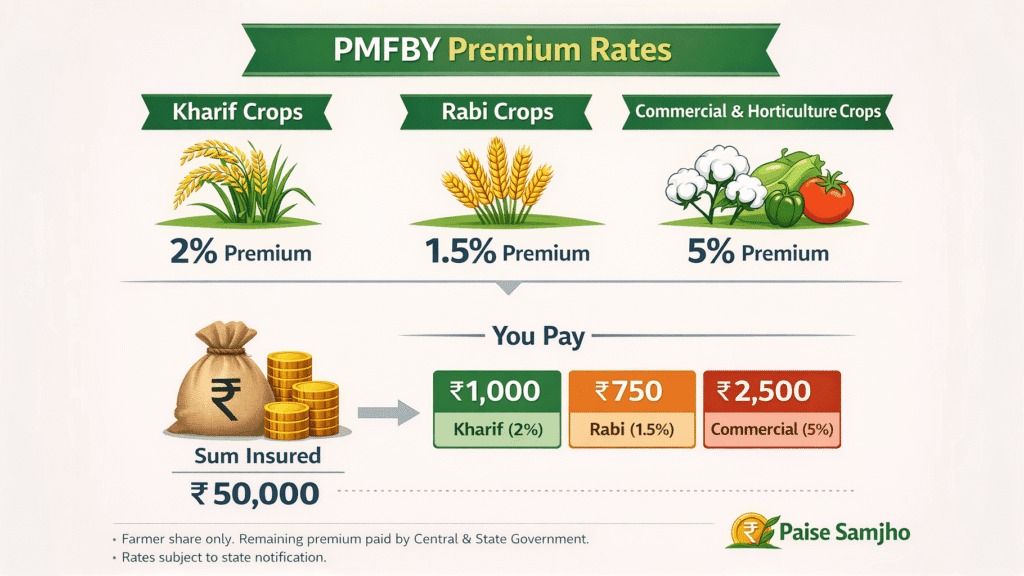

Premium Rate कितना है?

प्रधानमंत्री फसल बीमा योजना (PMFBY) में किसान को अपनी फसल का बीमा कराने के लिए बहुत ही कम प्रीमियम देना होता है और शेष प्रीमियम सरकार देती है। यह प्रीमियम दर फसल के मौसम (खरीफ/रबी) और प्रकार के अनुसार अलग-अलग होती है।

| फसल मौसम | प्रीमियम दर (किसान को देना होगा) |

| खरीफ फसल | 2% of Sum Insured |

| रबी फसल | 1.5% of Sum Insured |

| Commercial / Horticultural फसल | 5% of Sum Insured |

सरल भाषा में कहें तो, अगर आपने अपनी फसल का कुल बीमा मूल्य (Sum Insured) निर्धारित किया है, तो आपको उसके ऊपर मात्र 2% (खरीफ), 1.5% (रबी) या 5% (Commercial) प्रीमियम देना होगा। बाकी प्रीमियम का बड़ा हिस्सा केंद्र और राज्य सरकार द्वारा सब्सिडी के रूप में भरा जाता है।

मान लीजिए आपकी फसल का Sum Insured ₹50,000 है।

अगर यह खरीफ फसल है, तो किसान को 2% प्रीमियम देना होगा।

2% of ₹50,000 = ₹1,000

यानी किसान केवल ₹1,000 देगा और बाकी प्रीमियम सरकार वहन करेगी।

अगर यह रबी फसल है, तो किसान को 1.5% प्रीमियम देना होगा।

1.5% of ₹50,000 = ₹750

यानी किसान सिर्फ ₹750 देगा, शेष राशि सरकार देगी।

अगर यह Commercial या Horticulture (व्यावसायिक/बागवानी) फसल है, तो किसान को 5% प्रीमियम देना होगा।

5% of ₹50,000 = ₹2,500

बाकी प्रीमियम सरकार द्वारा सब्सिडी के रूप में दिया जाएगा।

प्रधानमंत्री फसल बीमा योजना में क्लेम कैसे करें?

अगर आपकी फसल प्राकृतिक आपदा जैसे सूखा, बाढ़, ओलावृष्टि या चक्रवात के कारण खराब हो जाती है, तो सबसे पहला कदम है समय पर नुकसान की सूचना देना। किसान को आमतौर पर 72 घंटे के भीतर संबंधित अधिकारी, बैंक, बीमा कंपनी या आधिकारिक पोर्टल पर नुकसान की रिपोर्ट करनी होती है। समय सीमा का पालन करना बहुत महत्वपूर्ण है, क्योंकि देरी होने पर क्लेम प्रक्रिया प्रभावित हो सकती है।

नुकसान की सूचना देने के बाद संबंधित विभाग या बीमा कंपनी द्वारा क्षेत्र का सर्वे किया जाता है। कई मामलों में आकलन पूरे अधिसूचित क्षेत्र (Area Approach) के आधार पर किया जाता है। यदि नुकसान तय सीमा से अधिक पाया जाता है, तो क्लेम स्वीकृत किया जाता है और राशि सीधे किसान के बैंक खाते में ट्रांसफर कर दी जाती है।

Status Check Process

किसान अपने क्लेम की स्थिति ऑनलाइन पोर्टल, बैंक या संबंधित बीमा कंपनी के माध्यम से चेक कर सकता है। इसके लिए आमतौर पर आवेदन संख्या, पॉलिसी नंबर या आधार विवरण की आवश्यकता होती है।

जरूरी दस्तावेज

क्लेम प्रक्रिया को सही और तेज़ बनाने के लिए कुछ आवश्यक दस्तावेज होने चाहिए:

- Aadhaar Card – पहचान सत्यापन के लिए

- Bank Passbook Copy – भुगतान सीधे खाते में ट्रांसफर करने के लिए

- Land Records (खसरा/खतौनी आदि) – भूमि स्वामित्व या खेती का प्रमाण

- Sowing Certificate (बुवाई प्रमाण पत्र) – यह साबित करने के लिए कि संबंधित फसल वास्तव में बोई गई थी

राज्य के अनुसार अतिरिक्त दस्तावेज भी मांगे जा सकते हैं।

अगर क्लेम रिजेक्ट हो जाए तो क्या करें?

अगर किसी कारण से क्लेम अस्वीकार (Reject) हो जाता है, तो किसान के पास शिकायत दर्ज कराने का अधिकार होता है। सबसे पहले किसान को बैंक या संबंधित बीमा कंपनी से कारण स्पष्ट करना चाहिए। कई बार दस्तावेज की कमी या देर से सूचना देने के कारण क्लेम अटक जाता है।

Complaint Process

किसान लिखित शिकायत बैंक शाखा, कृषि विभाग या बीमा कंपनी के स्थानीय कार्यालय में दर्ज कर सकता है।

Helpline

राज्य या केंद्र सरकार द्वारा जारी हेल्पलाइन नंबर पर भी संपर्क किया जा सकता है, जहां से प्रक्रिया की जानकारी और मार्गदर्शन मिलता है।

Insurance Company Contact

हर जिले के लिए नियुक्त बीमा कंपनी होती है। किसान सीधे कंपनी के प्रतिनिधि या क्षेत्रीय कार्यालय से संपर्क कर सकता है और अपने मामले की समीक्षा का अनुरोध कर सकता है।

PMFBY Official Website कैसे इस्तेमाल करें? (Step-by-Step Guide)

प्रधानमंत्री फसल बीमा योजना की आधिकारिक वेबसाइट किसानों को ऑनलाइन आवेदन, क्लेम स्टेटस और अन्य जानकारी प्राप्त करने की सुविधा देती है। नीचे इसे आसान भाषा में समझिए:

- Step 1: वेबसाइट खोलें: अपने मोबाइल या कंप्यूटर के ब्राउज़र में pmfby.gov.in टाइप करें। होमपेज पर आपको Registration, Login, Insurance Details और Status जैसे विकल्प दिखाई देंगे।

- Step 2: Farmer Registration करें: अगर आप नए उपयोगकर्ता हैं, तो “Farmer Corner” या “Registration” विकल्प पर क्लिक करें। यहां आपको अपना आधार नंबर, मोबाइल नंबर, बैंक खाता विवरण और भूमि से जुड़ी जानकारी दर्ज करनी होगी। सभी जानकारी सही भरना बहुत जरूरी है।

- Step 3: Login करके आवेदन पूरा करें: रजिस्ट्रेशन के बाद मिले ID/मोबाइल नंबर से लॉगिन करें। यहां आप फसल का चयन, सीजन (खरीफ/रबी) और अन्य विवरण भरकर आवेदन जमा कर सकते हैं।

- Step 4: Premium Calculator देखें: वेबसाइट पर Premium Calculator का विकल्प भी होता है। इससे आप अनुमान लगा सकते हैं कि आपकी फसल और क्षेत्र के अनुसार कितना प्रीमियम देना होगा।

- Step 5: Application / Claim Status चेक करें: अगर आपने पहले से आवेदन किया है या क्लेम दर्ज किया है, तो “Application Status” या “Track Claim” विकल्प से उसकी स्थिति देख सकते हैं। इसके लिए आपको Application Number या आधार विवरण की जरूरत पड़ेगी।

- Step 6: Insurance Company Details और Helpline: वेबसाइट पर राज्य और जिले के अनुसार नियुक्त बीमा कंपनी की जानकारी भी उपलब्ध रहती है। किसी समस्या की स्थिति में वहीं से संपर्क विवरण मिल सकता है।

ध्यान दें हमेशा आधिकारिक वेबसाइट का ही उपयोग करें और अपनी व्यक्तिगत जानकारी किसी अनजान लिंक या एजेंट के साथ साझा न करें।

निष्कर्ष (Conclusion)

प्रधानमंत्री फसल बीमा योजना (PMFBY) किसानों को प्राकृतिक आपदाओं से होने वाले आर्थिक नुकसान से बचाने का एक महत्वपूर्ण साधन है। कम प्रीमियम में फसल बीमा की सुविधा मिलने से किसान अपनी मेहनत को कुछ हद तक सुरक्षित कर सकता है। हालांकि, योजना का पूरा लाभ तभी मिलता है जब किसान समय पर पंजीकरण करे, सही जानकारी दे और नुकसान होने पर निर्धारित समय सीमा के भीतर रिपोर्ट करे। इसलिए नियम और शर्तों को समझना उतना ही जरूरी है जितना कि बीमा करवाना।

यह लेख केवल सामान्य जानकारी के उद्देश्य से तैयार किया गया है। योजना के नियम, प्रीमियम दरें, पात्रता और क्लेम प्रक्रिया राज्य और समय के अनुसार बदल सकती हैं। सटीक और अद्यतन जानकारी के लिए आधिकारिक वेबसाइट या संबंधित बैंक/बीमा कंपनी से पुष्टि अवश्य करें। किसी भी वित्तीय निर्णय से पहले आधिकारिक स्रोतों की जांच करना जरूरी है।

अगर आपको सरकारी योजनाओं, लोन, बीमा और बैंकिंग से जुड़ी जानकारी आसान हिंदी में समझनी है, तो Paise Samjho वेबसाइट पर नियमित रूप से विजिट करते रहें।हमारा उद्देश्य है – जटिल वित्तीय जानकारी को सरल बनाना, ताकि आप सही निर्णय ले सकें और अपने पैसे को समझदारी से संभाल सकें।