कम आमदनी में निवेश कैसे शुरू करें – Low Income Investment Guide in Hindi

भारत में ज़्यादातर लोग low income category में आते हैं। कोई ₹10,000 कमाता है, कोई ₹20,000, तो कोई कभी-कभी ही कमाई करता है। ऐसे में एक आम सोच बन जाती है कि निवेश करना हमारे बस की बात नहीं है। अक्सर लोग यही मानते हैं:

- “पहले आय बढ़ेगी, फिर निवेश करेंगे”

- “निवेश तो अमीर लोगों के लिए होता है”

लेकिन सच्चाई इससे बिल्कुल अलग है। हकीकत यह है कि निवेश आय से नहीं, discipline और planning से शुरू होता है। अगर निवेश सिर्फ ज़्यादा कमाई वालों के लिए होता, तो छोटे निवेश से बड़े फंड कभी बन ही नहीं पाते। असल फर्क पैसे का नहीं, सोच और आदतों का होता है।

कम आमदनी में निवेश कैसे शुरू करें? देखिए ये मुश्किल ज़रूर लगता है, लेकिन असंभव नहीं है। सही planning, सही जानकारी और छोटी-छोटी आदतों के साथ कोई भी व्यक्ति निवेश की शुरुआत कर सकता है। ₹500 या ₹1000 से शुरू किया गया सही कदम, आगे चलकर बड़ा बदलाव ला सकता है। यह गाइड आपको यह समझाने के लिए है कि कम आमदनी आपकी कमजोरी नहीं है बस शुरुआत की कमी है, और आज आप वह शुरुआत कर सकते हैं।

कम आमदनी का सही मतलब समझिए

निवेश की राह में सबसे बड़ी रुकावट पैसे की कमी नहीं, बल्कि गलत mindset होती है। ज़्यादातर लोग “कम आमदनी” का मतलब ही गलत समझ लेते हैं, और यहीं से investment की सोच रुक जाती है,

बहुत से लोग मानते हैं कि अगर कोई व्यक्ति ₹10,000–₹20,000 महीना कमा रहा है, तो वह निवेश नहीं कर सकता। उन्हें लगता है कि इतनी कम कमाई में तो सिर्फ घर चलाना ही मुश्किल है, निवेश तो दूर की बात है। इसी तरह, जिनकी आय अनियमित होती है—जैसे freelancers, part-time workers या छोटे काम करने वाले लोग—वे सोचते हैं कि जब हर महीने आय तय नहीं है, तो planning करना मुश्किल है। इस डर की वजह से वे कभी शुरुआत ही नहीं कर पाते। लेकिन यह सोच आपको निवेश से दूर रखती है, समाधान नहीं देती।

कम आमदनी का मतलब यह नहीं है कि आपकी आमदनी बिल्कुल शून्य है। इसका सीधा-सा अर्थ केवल इतना है कि आपकी निश्चित आमदनी कम है। और जब आमदनी शून्य नहीं होती, तो थोड़ी-बहुत बचत की संभावना हमेशा बनी रहती है।

अधिकतर समस्या आमदनी की नहीं, बल्कि खर्चों पर नियंत्रण न होने की होती है। बिना योजना के खर्च करना, छोटे-छोटे गैर-ज़रूरी खर्च और “अभी चाहिए” वाली सोच हर महीने बचत की गुंजाइश को खत्म कर देती है। धीरे-धीरे यही आदतें आगे बढ़ने से रोक देती हैं। यदि आप अपने खर्चों को समझना और उन्हें सही तरीके से संभालना सीख लें, तो कम आमदनी में भी थोड़ी बचत निकालना संभव है। यही छोटी-सी बचत आगे चलकर निवेश की मजबूत नींव बनती है।

निवेश शुरू करने से पहले 3 जरूरी आधार (Foundations)

निवेश की बात करने से पहले यह समझना बहुत जरूरी है कि बिना मजबूत आधार के निवेश टिक नहीं पाता। खासकर जब आमदनी कम हो, तब ये तीन आधार आपकी आर्थिक सुरक्षा की नींव बनते हैं।

1️⃣ खर्च पर नज़र रखना सीखें

सबसे पहला कदम है यह जानना कि आपका पैसा रोज़ कहाँ जा रहा है। अक्सर हमें लगता है कि हम ज़्यादा खर्च नहीं करते, लेकिन छोटे-छोटे खर्च मिलकर बड़ी रकम बन जाते हैं।

- रोज़ के खर्च लिखने की आदत डालिए

- चाय, नाश्ता, ऑनलाइन मंगवाना, मोबाइल भुगतान जैसे छोटे खर्चों पर ध्यान दीजिए

- डिजिटल भुगतान में पैसा कब निकल गया, पता ही नहीं चलता — यही सबसे बड़ा नुकसान है

जब आप खर्च को साफ-साफ देख पाएँगे, तभी उसे नियंत्रित कर पाएँगे।

2️⃣ बचत की आदत बनाइए

यह समझना बहुत जरूरी है कि बचत और निवेश एक जैसी चीज़ नहीं हैं। बचत वह आधार है जिससे आगे चलकर निवेश होता है।

- हर महीने पहले बचत निकालें, फिर खर्च करें

- रकम छोटी हो सकती है, लेकिन नियमित होनी चाहिए

- बचत को आदत बनाइए, बोझ नहीं

जब तक बचत नहीं होगी, निवेश संभव नहीं होगा।

3️⃣ आपातकालीन कोष (Emergency Fund) की समझ

कम आमदनी में अचानक आई परेशानी सबसे ज़्यादा नुकसानदायक होती है। बीमारी, नौकरी जाना या कोई पारिवारिक ज़रूरत — ये बिना बताए आ जाती हैं।

- कम से कम 3 से 6 महीने के खर्च के बराबर राशि अलग रखें

- यह पैसा सिर्फ आपात स्थिति के लिए हो

- इसका मकसद आपको कर्ज़ से बचाना है

आपातकालीन कोष आपको मानसिक शांति देता है और यह निवेश को बीच में टूटने से भी बचाता है।

कम आमदनी वालों की सबसे बड़ी गलतियाँ

कम आमदनी होने पर लोग ज़्यादा सतर्क होने के बजाय अक्सर ऐसी गलतियाँ कर बैठते हैं, जो उनकी स्थिति को और कमजोर बना देती हैं। नीचे दी गई गलतियाँ सबसे आम हैं — और सबसे खतरनाक भी।

❌ “अभी रकम छोटी है, बाद में निवेश करूँगा”

अक्सर लोग सोचते हैं कि जब आमदनी बढ़ेगी, तभी शुरुआत करेंगे। लेकिन सच यह है कि देर से शुरुआत करना सबसे बड़ी गलती है। छोटी रकम से शुरू किया गया निवेश, समय के साथ बड़ा बनता है।

❌ जल्दी पैसा दोगुना करने वाली योजनाएँ

कम आमदनी वाले लोग जल्दी अमीर बनने के लालच में फँस जाते हैं। “महीने में इतना लाभ”, “गारंटी रिटर्न” जैसे वादे ज़्यादातर धोखा होते हैं। अक्सर ऐसी योजनाओं में न पैसा बचता है, न भरोसा।

❌ दोस्तों या रिश्तेदारों के कहने पर निवेश

“मैंने किया है, तू भी कर ले” — यह सलाह सबसे ज़्यादा नुकसान करती है। हर व्यक्ति की आमदनी, ज़रूरतें और जोखिम उठाने की क्षमता अलग होती है। बिना समझे किया गया निवेश, पछतावे में बदल जाता है।

❌ बीमा को निवेश समझ लेना

बीमा का मुख्य मकसद आपकी और आपके परिवार की आर्थिक सुरक्षा होता है, न कि पैसा बढ़ाकर कमाना। जब लोग बीमा को निवेश समझकर लेते हैं, तो वे न तो पर्याप्त सुरक्षा कवर ले पाते हैं और न ही उन्हें लंबे समय में अच्छा लाभ मिल पाता है।

₹0 से शुरू होने वाली Investment Habits

अधिकतर लोग सोचते हैं कि निवेश शुरू करने के लिए पहले पैसा होना ज़रूरी है, जबकि सच्चाई यह है कि निवेश की शुरुआत पैसे से नहीं, आदतों से होती है। अगर सही आदतें बन जाएँ, तो कम आमदनी में भी मजबूत financial future तैयार किया जा सकता है।

1️⃣ Financial Literacy बढ़ाइए (Free Resources से)

आज के समय में पैसे की समझ पाने के लिए कोर्स खरीदना ज़रूरी नहीं है। YouTube, blogs, government websites और RBI/SEBI की free guides से आप saving, budgeting और investment के basics सीख सकते हैं। जानकारी जितनी बढ़ेगी, गलत फैसलों का risk उतना ही कम होगा।

2️⃣ हर महीने लक्ष्य तय करने की आदत डालिए

हर महीने अपने लिए एक छोटा सा लक्ष्य तय करना बहुत जरूरी है। यह लक्ष्य ₹500 की बचत हो सकता है, आपातकालीन कोष की शुरुआत हो सकती है या किसी पुराने कर्ज़ को थोड़ा कम करना हो सकता है। छोटे लक्ष्य आसानी से पूरे हो जाते हैं, जिससे आत्मविश्वास बढ़ता है। यही नियमितता धीरे-धीरे बड़े बदलाव की वजह बनती है।

3️⃣ 50-30-20 नियम को कम आमदनी के अनुसार अपनाइए

कम आमदनी में इस नियम को ज्यों का त्यों अपनाना जरूरी नहीं होता। आप इसे अपनी स्थिति के अनुसार बदल सकते हैं। उदाहरण के लिए, 50 प्रतिशत ज़रूरी खर्चों में, 40 प्रतिशत सामान्य खर्चों में और 10 प्रतिशत बचत के लिए रखना भी एक अच्छी शुरुआत है। प्रतिशत का बिल्कुल सही होना ज़रूरी नहीं है, बल्कि बचत की आदत बनाना सबसे ज़्यादा जरूरी है।

4️⃣ “पहले खुद के लिए बचत” की सोच अपनाइए

जैसे ही आमदनी हाथ में आए, सबसे पहले अपनी बचत अलग कर लीजिए, चाहे रकम कितनी ही छोटी क्यों न हो। इसके बाद बचे हुए पैसे से खर्च पूरे करें। यह आदत आपको पैसों के प्रति अनुशासन सिखाती है और भविष्य के लिए मजबूत आधार बनाती है।

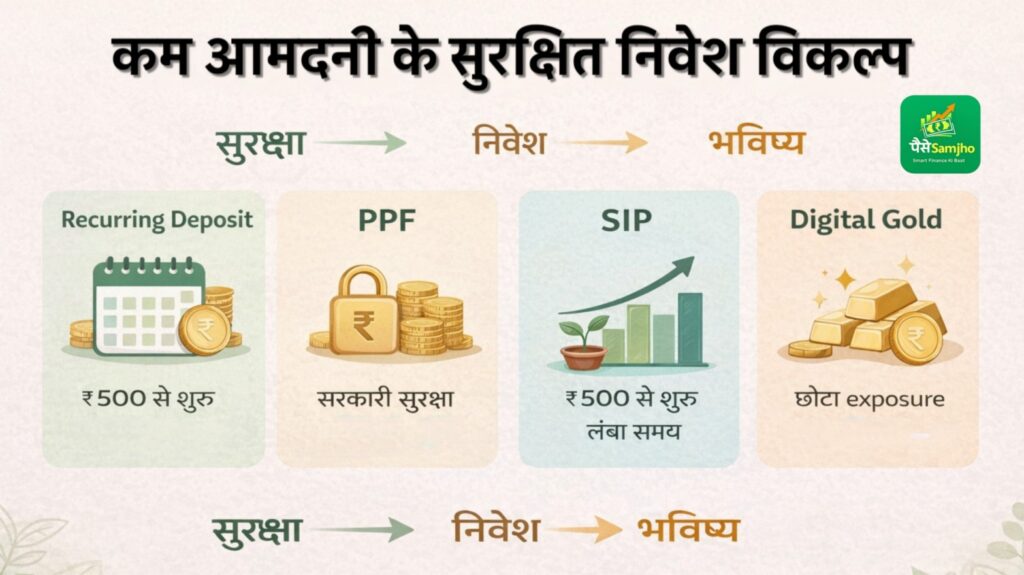

Low Income में Safe Investment Options

कम आमदनी में निवेश करते समय सबसे ज़रूरी बात होती है पूंजी की सुरक्षा। जब आमदनी सीमित हो, तो जोखिम उठाने की गुंजाइश भी कम होती है। इसलिए ऐसे विकल्प चुनना समझदारी है, जहाँ पैसा सुरक्षित रहे और धीरे-धीरे आगे बढ़े। याद रखिए—कम आमदनी में लाभ से ज़्यादा सुरक्षा ज़रूरी होती है।

1️⃣ आवर्ती जमा खाता (Recurring Deposit – RD)

आवर्ती जमा उन लोगों के लिए सबसे आसान और सुरक्षित विकल्प है जो छोटी रकम से शुरुआत करना चाहते हैं।

- ₹500 जैसी छोटी राशि से भी शुरुआत संभव है

- हर महीने तय रकम जमा करने से अनुशासन बनता है

- बैंक और डाकघर दोनों में यह सुविधा उपलब्ध है

आरडी आपको नियमित बचत की आदत सिखाता है, जो आगे चलकर निवेश की नींव बनती है।

2️⃣ डाकघर की बचत योजनाएँ

डाकघर की योजनाएँ भारत में सबसे भरोसेमंद मानी जाती हैं, खासकर कम आमदनी वालों के लिए।

- डाकघर आवर्ती जमा: छोटी राशि, सुरक्षित और तय लाभ

- मासिक आय योजना: एकमुश्त राशि पर हर महीने निश्चित आय

- सार्वजनिक भविष्य निधि (PPF): लंबी अवधि की योजना, कर में राहत और सरकारी सुरक्षा

ये योजनाएँ उन लोगों के लिए बेहतर हैं जो जोखिम से दूर रहना चाहते हैं।

3️⃣ सिस्टमैटिक निवेश योजना (SIP)

आजकल ₹500 से SIP शुरू करना संभव है, लेकिन इसे समझदारी से अपनाना ज़रूरी है।

- लंबी अवधि में छोटे निवेश का असर बड़ा हो सकता है

- बाज़ार ऊपर-नीचे होता रहता है, इसलिए धैर्य ज़रूरी है

- अल्पकाल में नुकसान भी हो सकता है, यह समझना जरूरी है

कम आमदनी में SIP तभी चुनें जब आप लंबे समय तक निवेश जारी रख सकें।

Insurance बनाम Investment: सही समझ बेहद ज़रूरी

कम आमदनी वालों में सबसे आम भ्रम यह होता है कि बीमा ही निवेश है। बहुत से लोग यह मान लेते हैं कि अगर उन्होंने कोई जीवन बीमा पॉलिसी ले ली है, तो उनका निवेश भी हो गया। जैसे—हर साल ₹20,000 प्रीमियम भर रहे हैं और सोचते हैं कि यह पैसा भविष्य में अच्छा लाभ देगा। असल में ऐसा नहीं होता।

बीमा का असली मकसद सुरक्षा है, कमाई नहीं।

बीमा इसलिए लिया जाता है ताकि किसी अनहोनी की स्थिति में परिवार आर्थिक रूप से सुरक्षित रहे। मान लीजिए आपने ₹10 लाख का जीवन बीमा लिया है और सालाना ₹8,000 प्रीमियम देते हैं। अगर कुछ हो जाता है, तो परिवार को ₹10 लाख मिलते हैं। यह सुरक्षा है, निवेश नहीं।

निवेश का उद्देश्य अलग होता है।

निवेश का मतलब है धीरे-धीरे संपत्ति बनाना। जैसे अगर आप हर महीने ₹1,000 किसी सुरक्षित योजना में लगाते हैं, तो कई साल बाद वह राशि बढ़कर आपके भविष्य के काम आती है। यहाँ लाभ कमाने पर ध्यान होता है, न कि जोखिम से सुरक्षा पर।

Low Income में कितना Investment करना चाहिए?

कम income वालों के मन में सबसे बड़ा डर होता है —“अगर invest किया और खर्च पूरे न हुए तो?” इसलिए investment की शुरुआत धीरे और समझदारी से करनी चाहिए, बिना किसी दबाव के।

- शुरुआत अपनी आय के 5% से 10% से करें

- आय बढ़े तो निवेश भी धीरे बढ़ाएँ

- अगर अभी निवेश कम हो पा रहा है, तो guilt बिल्कुल न लें

📐 Simple Formula

कमाई – ज़रूरी खर्च = निवेश

उदाहरण:

आपकी मासिक आय है ₹15,000 जिसमें ज़रूरी खर्च (घर का किराया, राशन, बिजली, travel) = ₹13,500 हैं

अब बचा ₹1,500

इसमें: ₹500 invest करें और बाकी ₹1,000 emergency या buffer में रखें,

याद रखें ₹500 हर महीने सही जगह लगाना, ₹5,000 कभी-कभी लगाने से कहीं बेहतर है।

Long Term Strategy: आय → कौशल → निवेश

कम आमदनी में निवेश की यात्रा एक दिन में पूरी नहीं होती। यह एक सीढ़ी की तरह होती है, जिसमें हर कदम अगला रास्ता खोलता है। सबसे पहला कदम है जागरूकता। जब आप पैसे की अहमियत, खर्च की आदतें और भविष्य की ज़रूरतों को समझने लगते हैं, तभी बदलाव शुरू होता है।

इसके बाद आता है बचत की आदत। शुरुआत भले ही छोटी हो, लेकिन यही आदत आगे चलकर बड़ा आधार बनती है। नियमित बचत आपको अनुशासन सिखाती है और यह भरोसा देती है कि आप अपने पैसों को नियंत्रित कर सकते हैं।

तीसरा और सबसे अहम कदम है कौशल सीखना। नई जानकारी, नया हुनर या बेहतर योग्यता आपकी आमदनी बढ़ाने का सबसे सुरक्षित रास्ता है। आमदनी बढ़ेगी तभी निवेश की क्षमता भी बढ़ेगी। जब आमदनी में सुधार होता है, तब आप बड़े और बेहतर निवेश विकल्पों के बारे में सोच सकते हैं। यहाँ यह समझना ज़रूरी है कि निवेश का दबाव नहीं होना चाहिए। हर किसी की गति अलग होती है।

निष्कर्ष: कम आमदनी आपकी कमजोरी नहीं है

कम आमदनी होना कोई कमी नहीं है, बल्कि यह आपकी शुरुआत की स्थिति है। हर वह व्यक्ति जो आज आर्थिक रूप से मजबूत है, कभी न कभी इसी पड़ाव से गुज़रा है। फर्क सिर्फ इतना है कि कुछ लोगों ने हालात को बहाना बनाया, और कुछ ने वहीं से रास्ता निकाल लिया।

निवेश की शुरुआत हमेशा बड़े पैसों से नहीं होती। यह छोटे कदम और बड़ी सोच से शुरू होती है। आज की ₹500 की नियमित आदत, कल चलकर ₹5,00,000 जैसी बड़ी पूंजी बनाने की नींव रखती है। पैसा धीरे-धीरे बढ़ता है, लेकिन सही आदतें बहुत तेज़ी से आपकी ज़िंदगी की दिशा बदल देती हैं।

यह भी याद रखना ज़रूरी है कि निवेश कोई जादू या शॉर्टकट नहीं है। यह एक यात्रा है—जिसमें धैर्य, अनुशासन और समय लगता है। बीच में रुकावटें आएँगी, आमदनी घटेगी या खर्च बढ़ेंगे, लेकिन अगर सोच सही है तो रास्ता कभी बंद नहीं होता।

इसके साथ एक बात और हमेशा ध्यान में रखें—हर व्यक्ति की आर्थिक स्थिति अलग होती है। इसलिए किसी भी निवेश निर्णय से पहले अपनी आमदनी, खर्च, ज़रूरतों और लक्ष्यों का खुद मूल्यांकन करना बहुत ज़रूरी है। दूसरों की देखी-सुनी सलाह को बिना सोचे-समझे अपनाना सही नहीं होता। सही जानकारी, सही समझ और अपनी स्थिति के अनुसार लिया गया फैसला ही लंबे समय में फायदा देता है। ऐसी ही सरल और भरोसेमंद जानकारी, सही उदाहरणों और व्यावहारिक मार्गदर्शन के लिए हमारी वेबसाइट पर ज़रूर विज़िट करें, ताकि आप निवेश से पहले खुद समझें, परखें और फिर सही कदम उठाएँ।

यह जानकारी शैक्षिक उद्देश्यों के लिए है। निवेश संबंधी कोई भी निर्णय लेने से पहिए किसी योग्य वित्तीय सलाहकार से सलाह अवश्य लें।