सुकन्या समृद्धि योजना (SSA) 2026 गाइड: कैलकुलेटर, ब्याज दर, जमा राशि आसान शब्दों में

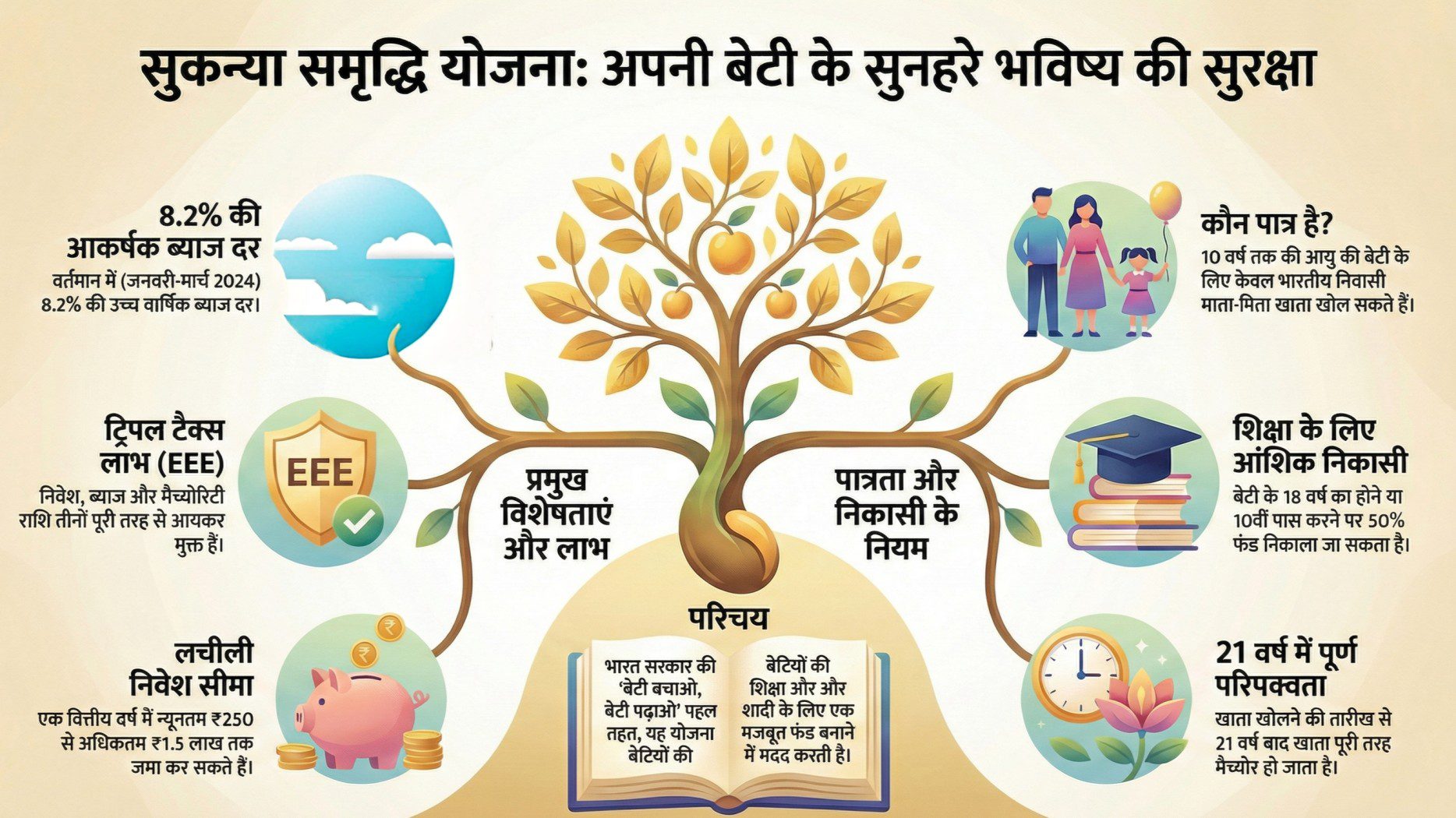

सुकन्या समृद्धि योजना (Sukanya Samriddhi Yojana) भारत सरकार की एक खास बचत योजना है, जो बेटियों के भविष्य को सुरक्षित करने के लिए बनाई गई है। इस योजना की शुरुआत “बेटी बचाओ, बेटी पढ़ाओ” अभियान के तहत की गई थी।

इस योजना में माता-पिता या अभिभावक अपनी बेटी के नाम पर खाता खोल सकते हैं और धीरे-धीरे पैसा जमा कर सकते हैं। यह पैसा बेटी की पढ़ाई या शादी जैसे ज़रूरी खर्चों के काम आता है।

सुकन्या समृद्धि योजना में सरकार अच्छा ब्याज देती है, जो आम सेविंग अकाउंट से ज़्यादा होता है। साथ ही, इसमें किए गए निवेश पर टैक्स की भी बचत होती है, इसलिए यह एक सुरक्षित और फायदेमंद विकल्प माना जाता है। अगर आप अपनी बेटी के लिए लंबे समय की सुरक्षित बचत करना चाहते हैं, तो सुकन्या समृद्धि योजना एक बहुत अच्छा विकल्प हो सकती है।

सुकन्या समृद्धि योजना: शुरुआत

सुकन्या समृद्धि योजना की शुरुआत भारत सरकार ने 22 जनवरी 2015 को की थी। यह योजना प्रधानमंत्री नरेंद्र मोदी द्वारा शुरू किए गए “बेटी बचाओ, बेटी पढ़ाओ” अभियान का हिस्सा है। इस योजना को शुरू करने का मुख्य उद्देश्य यह था कि देश में बेटियों की पढ़ाई और भविष्य की ज़रूरतों के लिए माता-पिता एक सुरक्षित और भरोसेमंद बचत कर सकें। पहले कई परिवार बेटियों के लिए अलग से बचत नहीं कर पाते थे या उन्हें सही योजना की जानकारी नहीं होती थी।

शुरुआत से ही इस योजना को लोगों का अच्छा रिस्पॉन्स मिला और आज यह भारत की सबसे भरोसेमंद बचत योजनाओं में से एक मानी जाती है। समय-समय पर सरकार इसके ब्याज दर और नियमों में बदलाव करती रहती है, ताकि यह योजना लोगों के लिए फायदेमंद बनी रहे।

यह योजना कैसे काम आती है?

सुकन्या समृद्धि योजना में माता-पिता या अभिभावक अपनी 10 साल से कम उम्र की बेटी के नाम पर खाता खोल सकते हैं। यह खाता पोस्ट ऑफिस या किसी अधिकृत बैंक में खोला जाता है। खाता खुलने के बाद इसमें हर साल कम से कम ₹250 और अधिकतम ₹1.5 लाख तक जमा किया जा सकता है। आप अपनी सुविधा के अनुसार पैसा एक साथ या कई किस्तों में भी जमा कर सकते हैं।

इस खाते में पैसा 15 साल तक जमा करना होता है, लेकिन खाता 21 साल बाद मैच्योर होता है। यानी जमा करने का समय 15 साल और पैसा बढ़ने का समय 21 साल होता है। इस दौरान खाते में जमा राशि पर सरकार द्वारा तय किया गया ब्याज मिलता है, जो हर साल जुड़ता रहता है। ब्याज दर समय-समय पर बदल सकती है, लेकिन आमतौर पर यह सेविंग अकाउंट से ज्यादा होती है। जब बेटी की उम्र 18 साल हो जाती है, तब उसकी उच्च शिक्षा या शादी के लिए खाते से कुछ पैसा निकाला जा सकता है। खाता पूरा मैच्योर होने पर पूरी राशि बेटी को मिल जाती है।

कौन खाता खोल सकता है?

- 1️⃣ बेटी के माता-पिता या कानूनी अभिभावक – सुकन्या समृद्धि योजना का खाता बेटी के माता-पिता या कानूनी गार्जियन ही खोल सकते हैं।

- 2️⃣ खाता खोलते समय बेटी की उम्र 10 साल से कम होनी जरूरी है।

- 3️⃣ भारतीय नागरिक होना अनिवार्य – यह योजना सिर्फ भारतीय नागरिकों के लिए है। NRI या विदेशी नागरिक इस योजना में खाता नहीं खोल सकते।

- 4️⃣ एक बेटी के नाम पर सिर्फ एक ही सुकन्या खाता खोला जा सकता है।

- 5️⃣ अधिकतम दो बेटियों के लिए खाता – एक परिवार में अधिकतम दो बेटियों के लिए सुकन्या खाता खोला जा सकता है।

- 6️⃣ जुड़वां या तीन बच्चियों पर छूट अगर दूसरी डिलीवरी में जुड़वां या तीन बच्चियाँ होती हैं, तो नियमों के अनुसार दो से ज्यादा खाते खोलने की अनुमति मिल सकती है।

खाता खोलने के लिए जरूरी दस्तावेज़

सुकन्या समृद्धि योजना में खाता खोलने के लिए ज्यादा दस्तावेज़ नहीं लगते। नीचे दिए गए आपके पास होने चाहिए:

- बच्ची का जन्म प्रमाण पत्र – जिससे उम्र की पुष्टि हो सके

- अभिभावक का पहचान पत्र – आधार कार्ड, पैन कार्ड या वोटर आईडी

- अभिभावक का पता प्रमाण – आधार कार्ड, वोटर आईडी, बिजली बिल आदि

- पासपोर्ट साइज फोटो – बच्ची और अभिभावक की

- SSA खाता खोलने का फॉर्म – बैंक या पोस्ट ऑफिस से मिलता है

इन दस्तावेज़ों के साथ आप नजदीकी पोस्ट ऑफिस या अधिकृत बैंक में जाकर आसानी से खाता खोल सकते हैं।

जमा राशि की सीमा, अवधि और पैसा कैसे जमा करें

जमा राशि की सीमा:

- न्यूनतम जमा: ₹250 प्रति साल

- अधिकतम जमा: ₹1.5 लाख प्रति साल

- आप चाहें तो एक साथ या किस्तों में पैसा जमा कर सकते हैं

जमा करने की अवधि:

- खाता खुलने की तारीख से 15 साल तक पैसा जमा करना होता है

- इसके बाद भी खाता 21 साल पूरे होने तक चलता है और ब्याज मिलता रहता है

पैसा कैसे जमा करें:

- कैश से (पोस्ट ऑफिस या बैंक में)

- चेक या डिमांड ड्राफ्ट से

- कई बैंकों में ऑनलाइन ट्रांसफर / ऑटो डेबिट की सुविधा भी मिलती है

पैसा जमा करना काफी आसान है और आप अपनी सुविधा के हिसाब से कभी भी जमा कर सकते हैं।

ब्याज दर और कंपाउंडिंग कैसे होती है

ब्याज दर

सुकन्या समृद्धि योजना पर मिलने वाली ब्याज दर सरकार तय करती है, जो समय-समय पर बदल सकती है। आम तौर पर यह ब्याज दर सेविंग अकाउंट और कई दूसरी योजनाओं से ज्यादा होती है, इसलिए इसे एक अच्छा निवेश माना जाता है। शुरुआत में ब्याज दर लगभग 9.1% प्रति वर्ष थी, जो शुरुआती सालों में काफी आकर्षक मानी जाती थी। धीरे-धीरे, जैसे-जैसे आर्थिक परिस्थितियां बदलती रहीं, यह दर 9% से घटकर 8%–8.4% के बीच आयी और वर्तमान समय में इसे लगभग 8.2% तय किया गया है। यह दर हर तिमाही बदल सकती है, इसलिए नवीनतम जानकारी के लिए RBI या अपने बैंक की वेबसाइट देखेंl

कंपाउंडिंग

इस योजना में ब्याज सालाना (Yearly) कंपाउंड होता है। इसका मतलब है कि हर साल मिलने वाला ब्याज, आपके जमा पैसे में जुड़ जाता है और अगले साल उसी बढ़ी हुई राशि पर ब्याज मिलता है।

लंबे समय तक पैसा जमा रखने की वजह से कंपाउंडिंग का फायदा ज्यादा मिलता है, जो बेटी के भविष्य के लिए बड़ी रकम बनाने में मदद करता है।

आंशिक निकासी और समय से पहले खाता बंद करने की सुविधा

सुकन्या समृद्धि योजना में कुछ खास परिस्थितियों में आंशिक निकासी (Partial Withdrawal) की सुविधा दी जाती है। जब बच्ची 18 साल की हो जाती है या 10वीं पास कर लेती है, तब खाते में जमा कुल राशि का 50% तक पैसा निकाला जा सकता है। यह सुविधा आमतौर पर बच्ची की पढ़ाई या आगे की जरूरतों के लिए दी जाती है, ताकि सही समय पर आर्थिक मदद मिल सके।

वहीं समय से पहले खाता बंद करना (Premature Closure) की सामान्य रूप से अनुमति नहीं होती। लेकिन अगर खाताधारक की मृत्यु हो जाए, या बच्ची को कोई गंभीर बीमारी हो जाए, या परिवार की आर्थिक स्थिति बहुत खराब हो जाए, तो ऐसे मामलों में सरकार द्वारा तय नियमों के अनुसार खाता बंद करने की अनुमति मिल सकती है। इन मामलों में जरूरी दस्तावेज़ जमा करने होते हैं और अंतिम फैसला बैंक या पोस्ट ऑफिस द्वारा लिया जाता है। इसलिए सुकन्या समृद्धि योजना को लंबे समय के सुरक्षित निवेश के रूप में ही देखना बेहतर होता है, ताकि इसका पूरा फायदा मिल सके।

अगर सुकन्या समृद्धि योजना खाता रखने वाली लड़की या उसके माता-पिता भारत छोड़कर विदेश में रहने लगते हैं, तो खाता NRI नियमों के हिसाब से Treat किया जाएगा। यानी जैसे ही खाता खोलने वाली लड़की या उसके माता-पिता Non-Resident Indian बन जाते हैं, खाता Premature Closure के लिए eligible हो जाता है। ऐसे में आप खाते को पूरी तरह से बंद कर सकते हैं और जमा राशि + ब्याज निकाल सकते हैं। यदि आप या आपकी बेटी देश छोड़ने की योजना बना रहे हैं, तो पहले ही बैंक/पोस्ट ऑफिस से संपर्क कर के NRI प्रावधानों और संभावित ब्याज में कटौती की जानकारी ले लें।

सुकन्या समृद्धि योजना कैलकुलेटर

नोट: यह कैलकुलेटर केवल एक अनुमान देता है। वास्तविक राशि भविष्य की ब्याज दरों पर निर्भर करेगी

सुकन्या समृद्धि योजना कैलकुलेटर

मैच्योरिटी अमाउंट: ₹0

(सभी जमा राशि 15 साल तक, मैच्योरिटी 21 साल)

आयकर लाभ (Income Tax Benefits)

पुराना टैक्स रेज़िम (Old Tax Regime)

सुकन्या समृद्धि योजना में किए गए निवेश पर Section 80C के तहत टैक्स में छूट मिलती है।

- आप सालाना ₹1.5 लाख तक जमा राशि पर टैक्स बचा सकते हैं।

- साथ ही सुकन्या समृद्धि योजना खाता ब्याज पर टैक्स‑फ्री होता है, और मैच्योरिटी अमाउंट भी टैक्स‑फ्री मिलता है।

सरल भाषा में: अगर आप Old Tax Regime चुनते हैं, तो SSA में जमा पैसा आपके टैक्स की बचत भी करता है और मैच्योरिटी पर पूरी रकम मिलती है।

नया टैक्स रेज़िम (New Tax Regime)

नए टैक्स रेज़िम में Section 80C के तहत छूट नहीं मिलती।

- यानी सुकन्या समृद्धि योजना में जमा पैसे पर आप टैक्स बचत नहीं कर सकते।

- लेकिन खाता ब्याज पर टैक्स‑फ्री रहता है और मैच्योरिटी राशि भी पूरा टैक्स‑फ्री ही मिलेगा।

सरल भाषा में: New Tax Regime में टैक्स बचत नहीं मिलेगी, लेकिन पैसा और ब्याज सुरक्षित रहेगा और पूरी राशि टैक्स‑फ्री मिलेगी।

निष्क्रिय खाता और जुर्माना ( In Active Account and Penalties)

सुकन्या समृद्धि योजना का खाता तभी सबसे फायदेमंद रहता है जब आप हर साल न्यूनतम जमा राशि ₹250 जमा करते रहें। अगर किसी कारणवश आप किसी साल पैसा जमा नहीं कर पाते हैं, तो आपका खाता निष्क्रिय (Inactive) माना जाता है। निष्क्रिय खाता होने पर उस साल का ब्याज कम हो सकता है और बैंक या पोस्ट ऑफिस ₹50 प्रति साल का पेनल्टी चार्ज भी लगा सकता है।

लेकिन घबराने की जरूरत नहीं है। अगर आप खाता फिर से सक्रिय (Active) करना चाहते हैं, तो आपको पिछले सारे छूटे हुए सालों की न्यूनतम जमा राशि जमा करनी होती है, साथ ही जितनी पेनल्टी लगी है उसे भी जमा करना होता है। इससे खाता फिर से चालू हो जाएगा और आप भविष्य में मिलने वाले ब्याज और मैच्योरिटी अमाउंट का पूरा फायदा उठा पाएंगे।

पासबुक और स्टेटमेंट्स (Passbook and Statements)

सुकन्या समृद्धि योजना में खाता खुलने के बाद, बैंक या पोस्ट ऑफिस आपको पासबुक (Passbook) देती है। पासबुक में हर जमा और निकासी का पूरा रिकॉर्ड रहता है। इसे देखकर आप यह आसानी से देख सकते हैं कि आपने हर साल कितनी राशि जमा की, कितनी ब्याज मिली और कुल रकम कितनी बढ़ी। सबसे पहले, पासबुक में बच्ची का नाम, अभिभावक का नाम, खाता नंबर और खाता खुलने की तारीख दर्ज होती है। उसके बाद हर साल की जमा राशि, किस तारीख को जमा हुई, और जमा करने का तरीका (कैश, चेक या डिमांड ड्राफ्ट) लिखा होता है।

आजकल कई बैंक ऑनलाइन स्टेटमेंट्स भी उपलब्ध कराते हैं। इसका मतलब है कि आप अपने सुकन्या समृद्धि योजना खाते का विवरण कभी भी मोबाइल या कंप्यूटर पर देख सकते हैं। ऑनलाइन स्टेटमेंट्स में भी जमा राशि, ब्याज और मैच्योरिटी अमाउंट की पूरी जानकारी रहती है। इससे आपको खाते की निगरानी और आसान हो जाती है।

निष्कर्ष: क्यों सुकन्या समृद्धि योजना आपके लिए फायदेमंद है

सुकन्या समृद्धि योजना (SSA) एक ऐसी विशेष बचत योजना है जिसे भारत सरकार ने बेटियों के भविष्य को सुरक्षित करने के उद्देश्य से शुरू किया है। इस योजना का सबसे बड़ा फायदा यह है कि यह सिर्फ बेटी के नाम पर खुलती है और खाते में जमा किया गया पैसा पूरी तरह सुरक्षित और टैक्स-फ्री रहता है। माता-पिता या अभिभावक के लिए यह योजना इसलिए भी महत्वपूर्ण है क्योंकि इसे छोटी-छोटी नियमित जमा राशियों से भी शुरू किया जा सकता है, जिससे हर परिवार अपनी वित्तीय स्थिति के अनुसार पैसा बचा सकता है।

SSA में जमा राशि पर मिलने वाली ब्याज दर अन्य बचत योजनाओं और एफडी से अधिक होती है, और यह सालाना कंपाउंडिंग के साथ बढ़ती रहती है। 15 साल तक जमा राशि जमा करने के बाद खाता 21 साल की मैच्योरिटी अवधि तक चलता है, जिससे लंबे समय में कुल राशि तेजी से बढ़ती है।

इस तरह, सुकन्या समृद्धि योजना न केवल बेटी की शिक्षा, शादी और भविष्य के अन्य महत्वपूर्ण खर्चों के लिए मजबूत वित्तीय सुरक्षा देती है, बल्कि माता-पिता को यह भी भरोसा देती है कि उनकी छोटी-छोटी बचत समय के साथ एक बड़ी और सुरक्षित राशि में बदल जाएगी। यह योजना इसलिए भी फायदेमंद है क्योंकि इसे समझना सरल है, किसी भी अधिकृत बैंक या पोस्ट ऑफिस में आसानी से खोला जा सकता है, और नियमित निवेश से लाभ और आर्थिक स्थिरता मिलती है।

नए वित्तीय टिप्स, योजनाओं और ब्लॉग पोस्ट्स के लिए हमारी वेबसाइट पर नियमित रूप से विजिट करना न भूलेंl